Approvate le linee guida per la redazione dei documenti di pianificazione energetico-ambientale dei sistemi portuali. Lo rende noto un comunicato del ministero dell'Ambiente e della tutela del territorio e del mare pubblicato sulla Gazzetta Ufficiale del 29 dicembre 2018, n. 301.

Il documento, ai sensi dell'art. 4-bis della legge 28 gennaio 1994, n. 84 - fornisce gli «indirizzi utili alla redazione dei documenti di pianificazione energetico-ambientale dei sistemi portuali, con l'obiettivo di ridurre i consumi di combustibili fossili e, quindi, le emissioni di CO2, migliorando la qualità ambientale dei porti e delle aree limitrofe, contribuendo a salvaguardare la salute e il benessere dei lavoratori e della popolazione, nonché ad aumentare la competitività dei sistemi portuali».

Di seguito il testo delle linee guida, disponibili anche sul sito web del ministero dell'Ambiente, della tutela del territorio e del mare.

***

Linee guida per la redazione dei documenti di pianificazione energetico ambientale dei sistemi portuali - DEASP

Lista dei principali acronimi utilizzati nel testo

ACB Analisi costi benefici

AdSP Autorità di Sistema Portuale

ATF Adeguamento tecnico funzionale

CE Commissione Europea

DEASP Documento di Pianificazione energetica ed ambientale del sistema portuale

DEF Documento di Economia e Finanza

DG Direzione generale

DIP Documento di Indirizzo della Pianificazione

DPCM Decreto del Presidente del Consiglio dei Ministri

DPP Documento Pluriennale di Pianificazione

EUSAIR European Union Strategy on the Adriatic and Ionian Region

ICT Information and Communication Technology

MATTM Ministero dell’Ambiente e della Tutela del Territorio e del Mare MIT Ministero delle Infrastrutture e dei Trasporti

PGTL Piano Generale dei Trasporti e della Logistica

PON Programma Operativo Nazionale

PRdSP Piano Regolatore di Sistema Portuale

PSNPL Piano Strategico nazionale della portualità e della logistica

RA Rapporto Ambientale ai sensi dell’art. 13 del Dlgs 152/06

RP Rapporto Preliminare ai sensi dell’art. 13 del Dlgs 152/06

SCA Soggetti competenti in materia ambientale

SIC Sito di interesse comunitario per il progetto Rete Natura 2000 TEN-T Reti Transeuropee dei trasporti

UE Unione Europea

UNFCC Convenzione Quadro delle Nazioni Unite sui Cambiamenti Climatici VAS Valutazione Ambientale Strategica

VG Variante generale

VIA Valutazione di Impatto Ambientale

VS Variante-stralcio

ZPS Zona di protezione speciale per il progetto Rete Natura 2000

1. Introduzione

1.1. Il Quadro Normativo

Il DLgs. 4 agosto 2016, n. 169 “Riorganizzazione, razionalizzazione e semplificazione della disciplina concernente le Autorità portuali di cui alla legge 28 gennaio 1994, n. 84, in attuazione dell'articolo 8, comma 1, lettera f), della legge 7 agosto 2015, n. 124” (modificato dal D. DLgs 13 dicembre 2017, n.232) prevede che le AdSP promuovano la redazione del Documento di Pianificazione Energetica e Ambientale del Sistema Portuale (DEASP), sulla base delle Linee-guida adottate dal MATTM, di concerto con il MIT. In particolare l’art. 5 introduce l’articolo 4-bis alla legge 28 gennaio 1994, n. 84:

«Art. 4-bis (Sostenibilità energetica). - 1. La pianificazione del sistema portuale deve essere rispettosa dei criteri di sostenibilità energetica e ambientale, in coerenza con le politiche promosse dalle vigenti direttive europee in materia.

- A tale scopo, le Autorità di sistema portuale promuovono la redazione del documento di pianificazione energetica e ambientale del sistema portuale con il fine di perseguire adeguati obiettivi, con particolare riferimento alla riduzione delle emissioni di CO2.

- Il documento di cui al comma 2, redatto sulla base delle linee guida adottate dal Ministero dell'ambiente e della tutela del territorio e del mare, di concerto con il Ministero delle infrastrutture e dei trasporti, definisce indirizzi strategici per l’implementazione di specifiche misure al fine di migliorare l'efficienza energetica e di promuovere l'uso delle energie rinnovabili in ambito portuale. A tal fine, il documento di pianificazione energetica e ambientale del sistema portuale individua:

- all'interno di una prefissata cornice temporale, gli interventi e le misure da attuare per il perseguimento dei traguardati obiettivi, dando conto per ciascuno di essi della preventiva valutazione di fattibilità tecnico-economica, anche mediante analisi costi-benefici;

- le modalità di coordinamento tra gli interventi e le misure ambientali con la programmazione degli interventi infrastrutturali nel sistema portuale;

- adeguate misure di monitoraggio energetico ed ambientale degli interventi realizzati, al fine di consentire una valutazione della loro efficacia.».

Va sottolineato che il DEASP è formalmente indipendente dalla pianificazione generale del Sistema Portuale, e viene adottato direttamente dall’AdSP, senza necessità di approvazione da enti collegati o sovraordinati.

1.2. Il riferimento alle Linee Guida MIT per la redazione dei Piani Regolatori dei Sistemi Portuali

Dall’esame delle Linee Guida per la redazione dei PRdSP derivano alcune condizioni al contorno da considerare per la redazione dei DEASP. In particolare questi ultimi dovrebbero:

- fare riferimento ai contenuti tecnico-specialistici dei PRdSP, relativamente agli aspetti energetico-ambientali;

- essere trasmessi alla Conferenza Nazionale di Coordinamento delle AdSP, di cui all’art. 14 del D.Lgs. 169/2016, perché il sistema possa avere un’adeguata informazione sulla situazione energetico-ambientale dei porti e si confronti sulle linee d’indirizzo in questo settore;

- prevedere che il DEASP, ai sensi dell’art. 5 del citato D.lgs. 169/2016, preveda la valutazione degli interventi secondo l’analisi costi-benefici, facendo anche riferimento alle LINEE GUIDA PER LA VALUTAZIONE DEGLI INVESTIMENTI IN OPERE PUBBLICHE, emanate dal MIT in attuazione del D.lgs. 228/2011; a tale proposito, il cap.5 delle presenti linee-guida contiene indicazioni metodologiche per l’effettuazione di tale analisi, che tenga opportunamente conto degli aspetti sociali ed ambientali degli interventi proposti, secondo una visione del costo “globale”.

In particolare, l’Analisi Costi-Benefici (ACB), intesa in senso socio-economico, è lo strumento che viene raccomandato per la valutazione preventiva della convenienza economica dei più significativi interventi pubblici in ambito portuale, in accordo con gli indirizzi nazionali (D. DLgs. 228/2011) ed europei (Modello ACB DG-REGIO, 2014).

L’analisi costi-benefici sarà effettuata preferibilmente per l’insieme degli interventi e delle misure previste nel DEASP, in modo da fornire un quadro complessivo di valutazione degli effetti programmati, semplificando la procedura di verifica.

2. CONTENUTI GENERALI E PROCEDIMENTI AMMINISTRATIVI

2.1. Contenuti generali del DEASP

Il comma 2 dell’art. 5 del D.lgs. n. 169/2016 recita: “le AdSP promuovono la redazione del documento di pianificazione energetica e ambientale del sistema portuale”. Tale elaborato non è quindi un Piano, ma bensì un supporto tecnico che l’AdSP promuove anche indipendentemente dal sistema della Pianificazione Portuale, pur rispettandone i principi, e prevedendone l’adozione da parte degli organi della stessa Autorità, senza necessità di sottoporlo ad approvazioni di livello superiore.

Sembra opportuno che la redazione del DEASP sia affidata all’Energy Manager dell’AdSP, qualora nominato, ovvero agli uffici dell’Autorità che, da un lato abbiano le necessarie competenze energetico-ambientali, dall’altro abbiano accesso alle informazioni sui consumi energetici nel porto, che costituiscono la base di dati necessaria per ogni valutazione.

Nel rapporto tra DEASP e PRdSP va sottolineato che il primo si riferisce maggiormente alla situazione reale del porto, mentre il secondo ne prevede lo sviluppo futuro, modificando anche la destinazione d’uso di aree ed immobili. Resta inteso che, qualora l’attuazione delle previsioni di piano portuale modificasse sostanzialmente l’assetto studiato dal DEASP, quest’ultimo dovrà essere adeguato dall’AdSP.

Come indicato al comma 3, il DEASP:

“Definisce indirizzi strategici per l’implementazione di specifiche misure al fine di migliorare l’efficienza energetica e di promuovere l’uso di energie rinnovabili in ambito portuale”.

Ne deriva il suo ambito di riferimento che si limita al settore energetico, avendo “il fine di perseguire adeguati obiettivi, con particolare riferimento alla riduzione delle emissioni di CO2” ma, di riflesso, vengono positivamente coinvolti tutti i parametri ambientali che trovano giovamento dal miglioramento dell’efficienza energetica e dall’uso delle energie rinnovabili: la riduzione dell’inquinamento atmosferico, di quello acustico, etc.

Il comma 3 del citato articolo specifica i contenuti che deve avere il DEASP, così riassumibili:

- Individuazione degli obiettivi di sostenibilità energetico-ambientale del porto;

- Individuazione degli interventi e delle misure da attuare per il raggiungimento degli obiettivi;

- Preventiva valutazione di fattibilità tecnico‐economica, anche mediante analisi costi‐

benefici; appare evidente l’opportunità che una tale analisi venga effettuata utilizzando le tecniche maggiormente adatte al caso specifico, ma necessariamente estese al cosiddetto “Costo Globale”, in modo da restituire anche in termini socio- economici i risultati dei benefici ambientali; come meglio specificato nel cap.5, tale valutazione potrà essere estesa sia all’insieme degli interventi previsti nel DEASP, che a ciascuno di essi, qualora se ne ravvisi l’opportunità ovvero sia richiesto da specifiche previsioni normative;

- Programmazione degli interventi, anche parziali, in un arco temporale prefissato, individuando gli obiettivi da raggiungere;

L’individuazione degli obiettivi e il monitoraggio dei risultati degli interventi realizzati richiedono una preventiva messa a punto di uno strumento di verifica, in modo da:

- Effettuare una fotografia della situazione esistente,

- Individuare le criticità;

- Assumere gli obiettivi energetico-ambientali confrontando questa situazione con le esigenze del territorio e con le migliori pratiche;

- Individuare eventuali obiettivi parziali in un arco di tempo prefissato;

- Monitorare i risultati raggiunti.

Appare opportuno legare tale verifica ad una metodologia riconosciuta e standardizzata, in modo da facilitare l’uniformità di questa fase tra i diversi Sistemi Portuali.

Si è ritenuto utile utilizzare a questo scopo la misura della “Carbon Footprint” del porto, per la cui descrizione si invia al cap.3.

2.2. Il processo metodologico di formazione del DEASP

Le Linee Guida affrontano, in modo generale, la metodologia di formazione dei contenuti del DEASP. Punto di partenza è la fotografia della situazione esistente, in termini di emissioni di CO2, attraverso la valutazione della Carbon Footprint del Sistema Portuale (vd cap. 3), secondo quanto previsto dalla norma UNI 14064.

Tale fotografia andrà letta alla luce del Documento di Indirizzo della Pianificazione (DIP) [1] Il D.Lgs. 232/2017 ha modificato la denominazione del DIP (Documento di Indirizzo della Pianificazione) in DPSS (Documento di Pianificazione Strategica di Sistema), specificandone i contenuti ed i riferimenti: nelle more della conseguente modifica delle Linee Guida per i PRdSP, in questo documento viene mantenuto il termine DIP, da considerarsi ai nostri fini coincidente con il DPSS. sui PRdSP, relativamente al tema delle emissioni di CO2, consentendo così l’individuazione di un corredo di obiettivi integrati generali, con evidenziazione delle eventuali priorità. Tali obiettivi e priorità saranno formalizzati dall’Autorità del Sistema Portuale, in modo da fornire indicazioni precise per le fasi di redazione successive. Vengono quindi individuate le misure e gli interventi utili a raggiungere gli obiettivi assegnati, anche attraverso la valutazione della loro fattibilità, prendendo in esame gli elementi più strettamente connessi all’obiettivo energetico-ambientale previsto, evitando analisi eccessivamente vaste che renderebbero lo strumento ridondante e inefficace.

Per quanto riguarda l’estensione temporale del DEASP, gli interventi e le misure possibili per la riduzione delle emissioni necessitano di un tempo adeguato sia per le autorizzazioni relative, che per la valutazione degli effetti, operando però in un settore in rapidissima evoluzione tecnologica che incide anche sull’evoluzione dei costi.

Da ciò deriva che il DEASP, strumento snello e operativo, non soggetto ad approvazioni sovraordinate, dovrà essere vagliato ed eventualmente aggiornato almeno ogni tre anni (durata peraltro assegnata ai DPP delle opere dei Ministeri), con la possibilità di adeguamenti intermedi se necessari. L’approfondimento di tale aggiornamento dipenderà dall’entità dei cambiamenti intervenuti nel triennio, da riportare in maniera sintetica nella scheda di cui al successivo § 2.3.4, fino all’effettuazione di una nuova valutazione della Carbon Footprint, nel caso siano stati attuati interventi e misure significativi.

Le presenti Linee Guida, che sono fortemente condizionate dall’evoluzione tecnologica e normativa, saranno vagliate ed eventualmente aggiornate ogni tre anni dalla emanazione.

2.3. Struttura di un DEASP: proposta di indice ragionato

2.3.1. Premessa

La grande attenzione che negli ultimi anni è stata data, nel mondo e in Europa in particolare, al miglioramento della situazione energetico-ambientale dei porti, nonché i positivi risultati raggiunti laddove si è intervenuto in questa direzione, sono alla base dell’attenzione che il legislatore ha posto su questo tema, nell’ambito della complessiva riforma del sistema portuale.

Per questo è opportuno inserire nella premessa del DEASP i presupposti normativi, esempi di best practices, la visione complessiva della sostenibilità nelle aree portuali come elemento della competitività del sistema. Inoltre informazioni di base sulle sfide della gestione ambientale nei porti, con particolare riferimento alle emissioni di CO2.

2.3.2. Relazione generale

La relazione generale del DEASP ha i seguenti scopi primari:

- descrivere sinteticamente lo stato di fatto sotto il profilo sia fisico morfologico/funzionale (naturale, ambientale, infrastrutturale, funzionale, ecc.) sia istituzionale e programmatorio (soggetti, proprietà, concessioni, vincoli preordinati, stato della pianificazione e attuazione...), con riferimento alle distinte aree portuali del sistema;

- descrivere i contenuti del DEASP (interventi e misure previsti), con riferimento sia al sistema portuale che ai distinti porti facenti parte del sistema;

- indicare le fasi attuative degli interventi e delle misure previste e la stima di massima dei relativi costi.

2.3.3. La fotografia iniziale

La prima fase della redazione del DEASP deve prevedere una fotografia delle emissioni di CO2dell’insieme dei porti facenti parte del Sistema Portuale, secondo la metodologia della “Carbon Footprint”, che fa riferimento alla norma UNI ISO 14064 e ai relativi protocolli attuativi specifici.

Nel cap.3 è descritto l’ambito di riferimento al quale estendere il calcolo relativo, che deve essere il più possibile uniforme per tutti i porti, anche al fine di poter utilizzare in modo aggregato i dati raccolti.

2.3.4. La scheda di aggiornamento annuale

Il DEASP potrà contenere anche una scheda sintetica di aggiornamento annuale, che descriverà eventuali interventi o misure attuati nell’anno, indicandone gli elementi necessari per una valutazione della riduzione delle emissioni di CO2 e dell’efficacia in termini di Analisi Costi Benefici.

2.3.5. I contenuti tecnici: interventi e misure

Obiettivo delle Linee Guida è offrire una metodologia per la valutazione attuale e prospettica del fabbisogno energetico dell’area portuale e proporre una serie di soluzioni tecnologiche che consentano di ridurre l’impiego di energia primaria a parità di servizi offerti, privilegiando le tecnologie maggiormente rispettose dell’ambiente.

Tali soluzioni possono essere suddivise in due tipologie: 10

- Gli interventi, che prevedono opere, impianti, strutture, lavori, come risultato d’investimenti effettuati con il fine di migliorare l’efficienza energetica e produrre energia da fonti rinnovabili;

- Le misure, che mirano a ottenere gli stessi risultati attraverso regole, priorità, agevolazioni, etc. (bandi e contratti con i concessionari, etc.)

2.3.6. La valutazione di fattibilità: l’analisi costi-benefici

L’analisi costi-benefici dovrà contenere gli elaborati previsti dagli indirizzi nazionali (D. DLgs. 228/2011) ed europei (Modello ACB DG-REGIO, 2014), avendo particolare attenzione sia ad un’attenta valutazione delle esternalità e della monetizzazione dei costi-benefici ambientali, sia al perseguimento della massima semplificazione possibile della procedura.

2.3.7. Elaborati grafici

Visto il carattere operativo del DEASP, si ritiene utile l’inserimento dei soli elaborati necessari a supportare l’individuazione delle misure e degli interventi previsti. A titolo di esempio, possono essere inseriti elaborati riferiti sia al Sistema Portuale che ai singoli porti e riguardanti:

- a) lo stato dei luoghi (caratteri fisici, morfologici e ambientali degli edifici e delle aree) con l’indicazione dei relativi consumi energetici;

- b) l’assetto della mobilità interna, con le previsioni delle modifiche;

- c) vincoli, aree a specifica tutela ambientale;

- d) elaborati grafici che riportino gli interventi previsti, anche per fasi temporali di attuazione.

3. LA MISURAZIONE DELLE EMISSIONI DI CO2 DEL SISTEMA PORTUALE: LA “CARBON FOOTPRINT”

3.1. Inquadramento e oggetto dell’analisi

Come indicato al § 2.1 delle presenti LG, l’individuazione degli obiettivi e il monitoraggio dei risultati degli interventi realizzati, richiedono la messa a punto di ”adeguate misure di monitoraggio energetico ed ambientale degli interventi realizzati, al fine di consentire una valutazione della loro efficacia” (DLgs 169/2016, art.4 bis, comma 3).

La valutazione dell’efficacia energetico-ambientale degli interventi richiede la ricostruzione dei dati di consumo energetico e di emissioni di CO2 nella situazione antecedente, ovvero una fotografia della situazione esistente.

A tale proposito è stata effettuata una ricognizione delle metodologie disponibili per il monitoraggio della CO2, che ha portato alla scelta della misurazione della “Carbon Footprint”, così come definita dalle norme UNI EN ISO 14064, come la più idonea per il caso in esame, riguardo in particolare ai seguenti aspetti:

- In relazione all’obiettivo energetico-ambientale (nella norma 14064 la quantificazione delle emissioni di CO2si basa sui consumi energetici);

- In relazione alla valutazione dell’efficacia degli interventi;

- In relazione all’adeguatezza, specie per la verifica/certificazione di parte terza.

Tale metodologia è stata sperimentata sui porti attraverso il programma comunitario Climeport, che aveva tra i suoi obiettivi proprio la messa a punto di un metodo di valutazione della “ carbon footprint” specificamente sviluppato per i porti.

Le presenti Linee Guida forniscono indicazioni applicative della citata norma UNI EN ISO 14064, con specifico riferimento alle caratteristiche di un sistema portuale.

Per rispondere alle finalità dell’art. 4 bis, è necessario:

- Definire il campo di indagine, a cui si applicano le linee guida;

- Definire le componenti del sistema portuale oggetto di analisi;

- Definire l’anno base;

- Individuare la metodologia di raccolta delle informazioni e dei dati relativi alle fonti di emissione;

- Individuare le modalità per l’elaborazione dei dati raccolti e il calcolo della carbon footprint;

- Definire le informazioni indispensabili per la verifica/certificazione dei risultati da parte terza indipendente.

3.2. Definizione del protocollo

Il protocollo ha l’obiettivo di fornire una metodologia comune per fotografare la situazione delle emissioni di CO2 del porto e quindi del sistema portuale.

Il primo passo è l’individuazione del campo d’indagine da considerare nel monitoraggio delle emissioni. L’art. 4 bis, che attribuisce alle Autorità di Sistema Portuale il compito di promuovere la redazione del Documento di Pianificazione Energetica e Ambientale, fa riferimento all’“ambito portuale” e al “sistema portuale”, prevedendo quindi il coinvolgimento non solo della stessa Autorità (edifici di proprietà e parti comuni nell’ambito portuale) ma anche delle altre componenti del sistema ricadenti nell’ambito portuale, così come delimitato dal Piano Regolatore di Sistema Portuale.

In analogia con i risultati del progetto ClimePort, si può dettagliare il campo di indagine utilizzando la seguente classificazione delle fonti di consumo energetico e di emissione di CO2delle attività portuali, meglio definite nell’All.1:

| Funzioni da considerare | Funzioni facoltative | Funzioni da non considerare |

| Edifici dell’Autorità di Sistema portuale e di altre autorità ed enti pubblici | ||

| Gestione e manutenzione di parti comuni in ambito portuale | ||

| Terminali marittimi passeggeri | Banchine dedicate a porto turistico | Progetti delle navi |

| Terminali marittimi industriali e commerciali:

Terminal rinfuse liquide (navi cisterna: petroliere, chimichiere, gassiere e altri prodotti liquidi) Terminal rinfuse solide Terminal gasieri (gas compressi, etc.) Terminal Ro Ro (navi per il trasporto di rimorchi, autocarri e autoarticolati) Terminal container Altri terminal commerciali (navi da carico generale, carichi speciali) |

Banchine dedicate alla pesca | Natanti commerciali e di servizio in fase di navigazione al di fuori dell’ambito portuale |

| Altri edifici portuali privati diversi da quelli presenti nei terminali | Traffico passeggeri privato al di fuori dell’ambito portuale | |

| Mobilità stradale di servizio interna al porto | Traffico passeggeri privato in ambito portuale (terminal Ro Ro) | Costruzione di nuove opere e infrastrutture, inclusa la manutenzione straordinaria delle infrastrutture per la mobilità esistenti |

| Natanti commerciali e di servizio, in fase di ormeggio (in banchina o a mare) |

Attività di manutenzione ordinaria di infrastrutture gestite in regime di concessione |

Attività industriali ricadenti fuori dell’ambito portuale |

| Terminal intermodali strada/rotaia e interporti stradali ricadenti in ambito portuale | Trasporto merci stradale e ferroviario di collegamento col porto (dentro e fuori il porto) | Interporti ferroviari e stradali al di fuori dell’ambito portuale |

| Natanti commerciali e di servizio in fase di manovra e navigazione nel porto |

Inoltre sembra opportuno prendere in esame solo le emissioni dovute ad attività specifiche dei porti, escludendo quelle delle attività industriali che non siano in relazione con il trasporto marittimo, anche se localizzate all’interno del porto.

L’esclusione dal calcolo della Carbon Footprint di alcuni aspetti che pure hanno influenza sulle emissioni di CO2è un’approssimazione richiesta dal quadro dei dati disponibili.

Ciò non esclude che il DEASP possa prevedere interventi che comprendano tali aspetti. Per quanto riguarda le navi, vengono presi in esame totalmente i natanti di servizio (rimorchiatori, bettoline, etc..), mentre per le navi che provengono dal mare aperto viene valutato sia il consumo energetico in banchina, sia quello originato dalle fasi di manovra all’interno del porto.

Viene escluso dal calcolo il consumo delle navi nella fase di avvicinamento, che pure alcuni porti considerano importante ponendo limitazioni alla velocità in questa fase.

3.3. La metodologia scelta

In generale, le organizzazioni che gestiscono il settore portuale incidono in maniera significativa sull’impatto climatico a causa dell’elevato fabbisogno energetico.

Molte sono le fonti di emissioni direttamente e indirettamente connesse alle operazioni portuali. A titolo di esempio queste fonti comprendono: consumi energetici degli edifici (sia da centrali termiche che da energia elettrica prelevata dalla rete), veicoli per l’amministrazione dei porti, centrali che forniscono energia per uffici di amministrazione e edifici per manutenzione, impianti di movimentazione merci alimentati con diversi carburanti, movimentazione di navi, camion, locomotori ferroviari, ecc.

Queste fonti di emissioni producono i cosiddetti Gas ad effetto serra (GHG –green house gases). L’inventario dei gas serra tiene conto degli effetti delle seguenti tipologie di gas, identificati dalla Convenzione sui cambiamenti Climatici (UNFCCC): anidride carbonica (CO2), metano (CH4), protossido d’azoto (N2O), idrofluorocarburi (HFCs), esafluoruro di zolfo (SF6), perfluorocarburi (PFCs) e trifluoruro di azoto (NF3).

L’unità di misura con cui si esprime il risultato di un inventario dei GHG è la CO2 equivalente, la quale permette di rendere confrontabili gli effetti dei diversi gas, tenendo conto della loro diversa azione di diffusione della radiazione infrarossa e della loro capacità di persistere in atmosfera.

La normalizzazione avviene attraverso uno specifico indice denominato potenziale di riscaldamento globale (Global Warming Potential - GWP), che varia in funzione dell’estensione temporale sulla quali si vogliono considerare gli effetti climalteranti (20, 100, 500 anni).

Per la contabilizzazione delle emissioni in CO2 equivalente l’UNFCCC ha approvato i coefficienti di conversione riportati nel 4° Assessment Report dell’Intergovernmental Panel on Climate Change (IPCC).

L’insieme delle fonti di emissioni genera l’impronta climatica, meglio conosciuta con la sua dizione inglese, carbon footprint, in quanto va ad evidenziare soltanto le emissioni che hanno effetto sul cambiamento climatico.

3.4. Misurazione dell’inventario di GHG in base alla norma UNI ISO 14064

La norma UNI ISO 14064 specifica i principi e i requisiti, a livello dell’organizzazione, per la quantificazione e la rendicontazione delle emissioni di gas ed effetto serra (GHG) e della loro rimozione.

Essa include i requisiti per la progettazione, lo sviluppo, la gestione, la rendicontazione e la verifica dell’inventario dei gas ad effetto serra di un’organizzazione che, ai sensi dell’art. 5 del DLgs 169/2016, è identificata nel nostro caso con l’Autorità di Sistema Portuale (AdSP), pur comprendendo le emissioni di altri soggetti diversi dalla stessa, ma che svolgono attività all’interno del porto, in qualsiasi modo siano regolamentate (contratti, concessioni, etc..).

3.5. Principi per la contabilizzazione dell’inventario di GHG

Un inventario di GHG deve garantire il rispetto dei seguenti principi al fine di conformarsi con la UNI ISO 14064:

- Pertinenza: il risultato finale della valutazione deve rappresentare, sia per l’AdSP che per tutti gli utenti, una base comprensibile ed affidabile per le successive decisioni.

- Completezza: la completezza del rapporto sulla carbon footprint deve comprendere tutte le sorgenti delle emissioni dell’AdSP all’interno dei confini prestabiliti. Si devono riportare e giustificare tutti i passi importanti ed eventuali esclusioni.

- Coerenza: la coerenza nell’applicazione della metodologia è importante per ottenere una comparazione significativa delle informazioni relative ai gas serra nel corso degli anni. Si deve documentare in maniera trasparente ogni cambiamento (nei dati, nei confini, nei fattori, ecc.).

- Trasparenza: tutte le questioni relative al rapporto della carbon footprint devono essere documentate in modo effettivo e coerente, basato sulla verifica. Eventuali assunzioni o previsioni si devono rendere pubbliche e devono essere indicate le fonti utilizzate per i dati e le metodologie.

- Accuratezza: la quantificazione delle emissioni di gas serra deve essere quanto più possibile realistico, ossia il livello di incertezze deve essere ridotto quanto possibile.

Indicazioni operative per la Progettazione e sviluppo dell’inventario di GHG sono riportate nell’Allegato 1.

4. IL MENU DEGLI INTERVENTI E DELLE MISURE

4.1. Gli obiettivi generali

Ogni infrastruttura portuale ed il complesso delle attività che in essa si svolgono, hanno un rilevante impatto ambientale in termini di qualità dell’acqua e dell’aria, delle emissioni in atmosfera, del consumo di suolo e di risorse, di una maggiore produzione di rifiuti. In particolare le istituzioni internazionali pongono sempre più l’attenzione sul traffico marittimo con l’obiettivo di minimizzarne gli impatti ambientali.

Sulla scorta degli impegni assunti in sede europea e della sempre maggiore attenzione alla sostenibilità delle attività economiche, la riforma del Sistema Portuale Italiano, che ha l’obiettivo primario di migliorarne la competitività, sta indirizzando il settore verso la ricerca di soluzioni che rendano meno impattanti le attività nelle aree portuali, individuando nel miglioramento ambientale uno dei fattori di competitività dei porti.

4.2. Gli Obiettivi energetico-ambientali delle Linee Guida MIT per i PRdSP

Vengono riportati nei paragrafi 4.2.1 e 4.2.2 gli obiettivi energetico-ambientali descritti nelle Linee Guida MIT per i PRdSP nel capitolo “Contenuti tecnico-specialistici”

4.2.1. Gli obiettivi del DIP [2]Il D.Lgs. 232/2017 ha modificato la denominazione del DIP (Documento di Indirizzo della Pianificazione) in DPSS (Documento di Pianificazione Strategica di Sistema), specificandone i contenuti ed i riferimenti: nelle more della conseguente modifica delle Linee Guida per i PRdSP, in questo documento viene mantenuto il termine DIP, da considerarsi ai nostri fini coincidente con il DPSS.

“La gestione efficiente dei porti sul piano energetico-ambientale consente importanti risultati nella riduzione delle emissioni di gas serra, visti gli ampi margini di miglioramento possibili.

Appare quindi evidente che, in via preliminare, sia necessario fare un inventario delle emissioni di CO2del porto, monitorandone l’andamento annuale.

I PRdSP dovranno prevedere obiettivi di riduzione delle emissioni conformi agli obiettivi nazionali, i cui oneri di realizzazione devono essere incentivati.

I porti sono un elemento fondamentale delle catene logistiche, e sono spesso anche il luogo dove si svolgono attività industriali, le quali necessitano di energia per i loro processi di produzione.

Tra gli indirizzi strategici da perseguire per la sostenibilità energetica ed ambientale, si possono considerare, gli interventi nel settore energetico dei porti raggruppandoli in tre aree:

- Quelli che riguardano i consumi energetici dei natanti, dalle grandi navi ai piccoli natanti di servizio; a questa categoria appartengono, oltre alla elettrificazione delle banchine trattata in seguito, anche la possibile alimentazione delle grandi navi a GNL, prevedendo sia le infrastrutture necessarie per i rifornimenti, sia misure di incentivazione per gli armatori che intendano adeguare le navi stesse.

- Quelli che riguardano i consumi energetici degli edifici e delle strutture portuali, comprese le attrezzature quali gru, magazzini refrigerati, veicoli di servizio... A questa categoria di intervento appartengono tutte le opere di edilizia civile (isolamenti dell’involucro, infissi, impianti di riscaldamento efficienti, schermature per la riduzione del raffrescamento, etc..), l’illuminazione delle aree esterne.

- Le misure che non comportino direttamente opere di efficientamento, ma che potrebbero attivare notevoli risparmi di energia con l’applicazione di schemi di incentivazione a sostegno degli operatori terminalisti che investano in impianti/attrezzature meno energivori e/o a fonti energetiche rinnovabili, ovvero con l’inserimento di criteri di consumo e di efficienza energetica e buone pratiche operative nei processi di selezione dei concessionari e nei processi di acquisto.

Inoltre gli stessi interventi possono riferirsi:

- ai consumi di energia elettrica;

- ai consumi di energia proveniente da altra fonte, includendo in questo ambito anche gli interventi miranti ad una conversione degli stessi verso il vettore elettrico, conversione che spesso offre vantaggi non solo in termini di efficienza energetica e contenimento delle emissioni di CO2, ma anche in termini ambientali più generali, in particolare per gli effetti localizzati nelle aree portuali.

Gli interventi e le misure da attuare devono essere sottoposti alla valutazione di fattibilità tecnico-economica, anche mediante analisi costi-benefici. È necessario, quindi, predisporre una adeguata regolamentazione per l’effettivo perseguimento nei sistemi portuali degli indirizzi strategici di efficientamento.”

4.2.2. Gli obiettivi del PRdSP

Ciò premesso, il PRdSP dovrà prevedere obiettivi di riqualificazione in una pianificazione energetica a breve, medio e lungo termine che possano perseguire elevate prestazioni di funzionalità, continuità di servizio e ecosostenibilità, sulla base di analisi costi-benefici.

La pianificazione energetica dovrà tener conto di procedure e strumenti organizzativi che favoriscano l’uso dei diversi incentivi disponibili, ovvero da promuovere con un’adeguata regolamentazione, per il conseguimento degli obiettivi indicati.

Per quanto riguarda l’energia elettrica, dato che in ogni area portuale si trovano ad operare in maniera indipendente centinaia di operatori, è necessario prevederne una gestione unitaria nell’area del sistema portuale, coordinata dall’AdSP, in una visione di unica utenza integrata come “portgrid” o microgrid portuale.

Gli interventi per il miglioramento dell’efficienza funzionale ed energetica sono favoriti dal coordinamento in un’unica portgrid, capace di integrare anche la generazione locale e l’eventuale accumulo, di tutti i singoli impianti elettrici utilizzatori.

La portgrid deve includere tutti gli attori alla pianificazione energetica (oltre all’AdSP, le società di servizi, i terminalisti e i proprietari delle navi, gli enti locali e territoriali delle aree urbane contigue a vario titolo coinvolti), prevedendo misure incentivanti e/o di compensazione degli oneri di realizzazione delle innovazioni energetiche.

La portgrid può garantire prestazioni di funzionalità, continuità di servizio, insensibilità ai guasti, e integrare l’utilizzazione energetica a terra con l’alimentazione di navi e imbarcazioni all’ormeggio, nonché accogliere generazioni energetiche locali e accumuli, funzionali ad una attenuazione dei picchi di carico.

Gli obiettivi specifici da perseguire per migliorare la sostenibilità energetica del Sistema Portuale, come indicato nelle Linee-Guida per i PRdSP, possono essere così sintetizzati:

- “miglioramento dell’efficienza energetica degli edifici, delle strutture e degli impianti, favorendo l’abbandono di combustibili particolarmente inquinanti a favore del GNL, quando non è possibile o conveniente elettrificare il consumo;

- adozione di misure di incentivazione a sostegno degli operatori portuali ed in particolare terminalisti che investano in impianti/attrezzature meno energivori e/o a fonti energetiche rinnovabili, ovvero con l’inserimento di criteri tecnico-economici di consumo e di efficienza energetica e buone pratiche operative nei processi di selezione dei concessionari e nei processi di acquisto;

- conversione dei consumi verso il vettore elettrico, se validata dall’analisi costi- benefici, ed in particolare:

-

- la elettrificazione delle banchine per consentire alle imbarcazioni attraccate lo spegnimento dei motori; questa conversione è molto efficace, e vale sia per le grandi navi che per i piccoli natanti;

- la conversione degli impianti di riscaldamento degli edifici verso il vettore elettrico, particolarmente conveniente se abbinata ad interventi di produzione di energia elettrica da fonti rinnovabili;

- la realizzazione di punti di ricarica elettrica per favorire l’uso di questi veicoli all’interno del porto;

- la conversione elettrica di piccoli natanti di servizio alle strutture del porto.”

4.3. L’efficientamento energetico e l’uso di fonti rinnovabili

La riduzione delle emissioni di CO2nei Sistemi Portuali può essere ottenuta attraverso la realizzazione diinterventi ed opere, quali, a solo titolo di esempio:

- L’efficientamento degli edifici, sia per quanto riguarda gli involucri, che per gli impianti di climatizzazione e l’illuminazione;

- Il cambio del vettore energetico sia per le navi in banchina, che per gli apparati e i veicoli di servizio, andando nella direzione dell’elettrificazione dei consumi, ovvero dell’uso del GNL in luogo di combustibili maggiormente inquinanti;

- L’efficientamento dei sistemi di movimentazione delle merci e delle persone;

- La realizzazione di impianti per la cogenerazione e la produzione di energia da fonti rinnovabili.

Questi e altri interventi richiedono un’attenta valutazione della fattibilità tecnico- economica (art. 5, comma 3, lett. a) del D.lgs. 169/2016) attraverso l’Analisi Costi- Benefici, intesa anche in senso socio-economico e globale. Si ritiene opportuno che tale analisi venga applicata al complesso aggregato degli interventi previsti nel DEASP.

Gli interventi miranti a ridurre le emissioni di CO2 includono quelli che tendono all’elettrificazione dei consumi, sia per la maggiore efficienza dei motori elettrici rispetto a quelli termici nei veicoli e nelle altre utilizzazioni dirette, che per la maggiore convenienza del fattore di emissione di CO2 dell’energia elettrica della Rete Nazionale, rispetto a quella prodotta in loco da motori a combustione.

Il caso più eclatante è rappresentato dalla realizzazione di sistemi per la fornitura di energia elettrica da terra alle navi nella fase di stazionamento (cold ironing o on-shore power supply), così da ridurre la necessità di utilizzare i motori della nave per produrre elettricità, considerato che l’autoproduzione di energia elettrica a bordo è responsabile di una quota importante delle emissioni di CO2dei porti. Questo intervento produce anche una fondamentale riduzione delle emissioni degli inquinanti atmosferici (NOx, SOx, PM10, etc.), maggiormente dannosi per la salute.

Ma anche gli altri interventi di elettrificazione dei consumi hanno una rilevanza ai fini della riduzione delle emissioni di CO2 dei porti. A tale scopo è necessario che il DEASP preveda una riorganizzazione del sistema di trasmissione, distribuzione ed utilizzo dell’energia elettrica, secondo i principi della smartgrid – Port Grid, come indicato al paragrafo successivo, estratto dalle linee guida per i PRdSP.

4.3.1. Gestione unica del porto come “portgrid”

Il sistema portuale, per essere competitivo, deve garantire elevate prestazioni di funzionalità, sicurezza e qualità dell’energia elettrica, la continuità del servizio (Business Continuity) e promuovere un’adeguata innovazione nel rispetto della sostenibilità energetica e ambientale.

Gli obiettivi principali di un piano di gestione dell'energia elettrica nel porto possono sintetizzarsi in:

- funzionalità tecnica

- efficienza energetica;

- continuità del servizio;

- monitoraggio e controllo del diagramma di carico.

Il Piano dovrebbe basarsi sui criteri cosiddetti “delle quattro L", pilastri nel consumo di energia funzionale e sostenibile:

- consumo Livellato;

- Limitato;

- Localmente generato;

- Localmente utilizzato.

Un consumo livellato è conseguibile ottimizzando la durata di utilizzazione della potenza massima, mentre un consumo limitato è conseguenza del miglioramento dell’efficienza e dell’’eliminazione degli sprechi. Il consumo locale (net zero) utilizza in autoconsumo l’energia generata localmente.

Gli interventi che hanno l’obiettivo di costruire un’adeguata portgrid, descritti in maniera più dettagliata nei successivi paragrafi, debbono concorrere a:

- pianificare una produzione combinata di energia termica/elettrica/CDZ, parchi eolici e fotovoltaici, impianti efficienti di illuminazione;

- configurare gli impianti con strutture flessibili e partizionabili;

- realizzare sistemi elettrici non convenzionali, livelli di tensione speciali mirati all’uso

portuale, eventuali porzioni di rete in corrente continua, sistemi di ricarica dei veicoli elettrici, sistemi di accumulo-storage, parchi di alimentazione contenitori refrigerati, sistemi di alimentazione delle navi all’ormeggio (cold ironing).

4.3.2. Il cold ironing

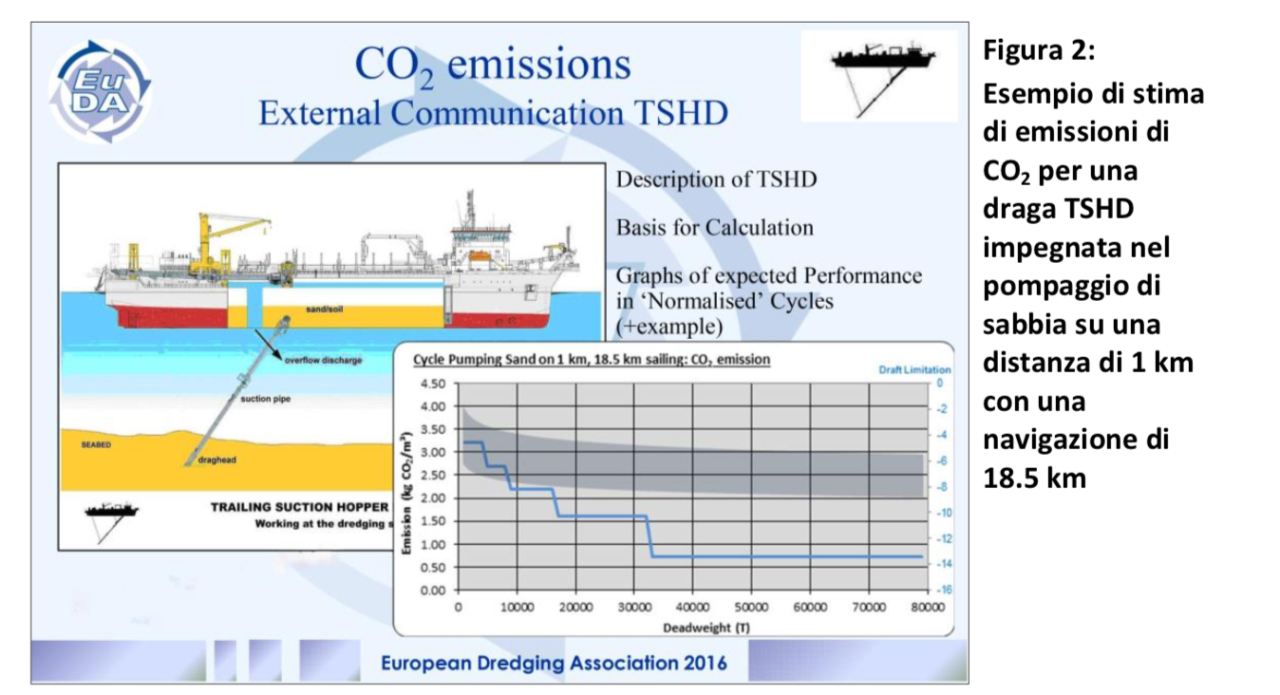

La riduzione delle emissioni di CO2in porto può essere ottenuta anche attraverso l’infrastrutturazione elettrica delle banchine portuali e l’utilizzo dell’energia elettrica per l’alimentazione delle navi in sosta. Infatti, come risulta dalle sperimentazioni in numerosi porti europei (Germania, Svezia, Finlandia, Paesi Bassi) e degli Stati Uniti, di Taiwan o in Canada[3] In un’intervista del maggio 2012 al giornale on-line seareporter.it Peter Xotta, Executive Vice President Operations di Port Metro Vancouver spiegava “grazie all’installazione delle tecnologie dell’alimentazione da banchina dal 2009 abbiamo ridotto di ben 3140 tonnellate all’anno le emissioni nell’atmosfera di gas serra” , connettendo le banchine con un sistema da terra e spegnendo i motori ausiliari di bordo, è possibile abbattere le emissioni di CO2 di almeno il 30%, ottenendo inoltre altri positivi risultati: abbattimento di oltre il 95% dell’ossido di azoto e delle polveri sottili[4] OECD (2011), Environmental Impacts of International Shipping: The Role of Ports, OECD Publishing , oltre alla drastica riduzione dell’inquinamento acustico (90-120 dB[5] Elaborazioni ISPRA su ipotesi di 500 ormeggi di medie dimensioni, Trasporto marittimo e gestione ambientale nelle aree portuali italiane, Rapporti 242/2016, ISPRA 2016 20 ).

Il D.lgs. 257/2016 sui carburanti alternativi evidenzia l’opportunità della realizzazione di sistemi di cold ironing, prioritariamente nei porti della rete TEN-T, dopo un’attenta valutazione sia della domanda potenziale, che di un’analisi costi-benefici.

Appare evidente l’importanza che tale analisi, come indicato nel successivo cap.5, tenga in debita considerazione la metodologia indicata nelle Linee Guida ACB - DG-REGIO, 2014, che permette di quantificare le esternalità, considerato che l’uso del cold ironing, oltre alla riduzione delle emissioni di CO2 per la maggiore efficienza della produzione elettrica nella rete nazionale, persegue anche una riduzione degli inquinanti atmosferici e dell’inquinamento acustico, benefici che vanno quantificati in termini monetari.

Uno Studio di Impatto Ambientale (SIA), predisposto per il Piano Regolatore del Porto di Genova, stima un valore delle emissioni di CO2 dovute al traffico marittimo nel nodo pari a circa 160 kt/anno nei soli terminali VTE e Petroli; di tali emissioni, una parte consistente (intorno al 60%) è da attribuirsi alle fasi di stazionamento in banchina. Attraverso l’allacciamento a terra, le emissioni di CO2 potrebbero ridursi di oltre il 40%, grazie ad un migliore rendimento della produzione/distribuzione dell’energia elettrica; riduzioni maggiori sono attese localmente per gli inquinanti nocivi alla salute (COV, PM, NOx) che rappresentano una delle principali preoccupazioni delle città portuali.

4.3.3. La diffusione della alimentazione delle navi a GNL

Il D.lgs. 257/2016 affida all’uso del GNL grande importanza per la riduzione delle emissioni delle navi. L’art. 6 ai commi 1, 2 e 3 recita:

“1. Entro il 31 dicembre 2025, nei porti marittimi è realizzato un numero adeguato di punti di rifornimento per il GNL per consentire la navigazione di navi adibite alla navigazione interna o navi adibite alla navigazione marittima alimentate a GNL nella rete centrale della TEN-T. Possono essere previste forme di cooperazione con gli Stati membri confinanti per assicurare l'adeguata copertura della rete centrale della TEN-T.

- Entro il 31 dicembre 2030, nei porti della navigazione interna è realizzato un numero adeguato di punti di rifornimento per il GNL per consentire la navigazione di navi adibite alla navigazione interna o navi adibite alla navigazione marittima alimentate a GNL nella rete centrale della TEN-T. Possono essere previste forme di cooperazione con gli Stati membri confinanti per assicurare l'adeguata copertura della rete centrale della TEN-T.

- Nell'ambito della sezione c) del Quadro Strategico Nazionale sono indicati i porti marittimi e i porti della navigazione interna che garantiscono, con sviluppo graduale, l'accesso ai punti di rifornimento per il GNL di cui ai commi 1 e 2, tenendo conto anche delle reali necessità del mercato e avuto riguardo alla domanda attuale e al suo sviluppo a breve termine.”

È ovvio il ruolo della Conferenza nazionale delle Autorità Portuali nel coordinamento delle politiche da adottare nei singoli DEASP a questo scopo. È infatti opportuno che indirizzi i programmi dei porti, anche in relazione ai tempi, verso la realizzazione degli interventi previsti dalla Direttiva DAFI, coordinando opportunamente le azioni volte a diffondere l’alimentazione a GNL e l’elettrificazione delle banchine.

In ogni caso, considerato che l’alimentazione delle navi si sta indirizzando verso l’uso del GNL (già obbligatorio all’interno del mar Baltico), sarà comunque indispensabile riservare lo spazio necessario in ambito portuale per gli impianti GNL, favorendo le navi che usino questo combustibile. Tuttavia, nonostante l’uso del GNL garantisca notevoli riduzioni delle emissioni inquinanti (SO2, NOx, PM), presenta punti di criticità riguardo alle emissioni climalteranti nella fase dello stoccaggio, sia negli impianti sia a bordo dei veicoli oltre a rilevanti problemi di sicurezza e di impatto paesaggistico.

4.3.4. Lo sviluppo della produzione di energia elettrica da fonte rinnovabile in ambito portuale, l’utilizzo di sistemi di accumulo, la gestione intelligente

La realizzazione nei porti di impianti di produzione di energia da fonte rinnovabile di piccola taglia può contribuire alla riduzione delle emissioni di CO2, nonché alla riduzione dell’assorbimento dalla rete elettrica nazionale (e quindi di infrastrutture), utilizzando anche impianti solari-termici. A solo titolo di esempio, le peculiarità fisiche e climatologiche dei porti indirizzano gli interventi verso:

- Impianti fotovoltaici che, pur in assenza di un regime incentivante, garantiscono sostenibilità economica e riduzione dei carichi di picco;

- impianti mini eolici, sia ad asse orizzontale che verticale, che possono rappresentare una soluzione da implementare in presenza di adeguati valori anemometrici;

- impianti che sfruttano il moto ondoso, con diverse soluzioni tecniche che sono già in corso di sperimentazione nei porti e che potrebbero giovarsi dell’implementazione dei DEASP per avere interessanti ambiti di diffusione.

4.3.5. Sistemi di accumulo

L’aleatorietà dell’energia prodotta dalle fonti rinnovabili potrebbe creare condizioni di criticità nella gestione della rete di distribuzione elettrica. Una gestione efficiente di questa variabilità, auspica l’utilizzo di sistemi di accumulo dell’energia elettrica autoprodotta in eccesso, per l’autoconsumo nei momenti di maggior richiesta. Ciò configurerebbe l’area portuale come una smart grid consentendo una maggiore flessibilità del sistema.

Il settore dei sistemi di accumulo è in rapida evoluzione tecnologica e questa potrebbe utilmente giovarsi della diffusione nei porti, favorendo l’innovazione e la competitività economica. Oggi gli accumuli elettrochimici stazionari potrebbero essere economicamente convenienti solo se contribuiscono a diverse applicazioni di interfacciamento con la rete, come il load shifting, il peak shaving o la power quality & reliability, consentendo di ottenere risparmi in sede di stipula dei contratti di fornitura dell’energia elettrica, le cui condizioni economiche potrebbero ulteriormente migliorare con un maggiore impulso all’elettrificazione di servizi, come quello della mobilità.

4.3.6. Cantieristica navale

Il miglioramento dell’efficienza energetica nelle navi è all’attenzione delle istituzioni; nel 2011, l’IMO (International Maritime Organization) ha definito degli standard di efficienza energetica (EEDI - Energy Efficiency Design Index) per le navi di nuova costruzione a partire dal 2015. Nel febbraio 2013 la Commissione Europea, in collaborazione con l’industria navale degli Stati membri, ha lanciato la “Leadership 2020 initiative”, che fornisce una serie di raccomandazioni per supportare il rilancio dell’industria cantieristica europea in un’ottica di sviluppo sostenibile e di creazione di posti di lavoro ad alto valore aggiunto.

Attualmente, sono disponibili diverse soluzioni tecnologiche per la realizzazione di una cantieristica “green”, come gli interventi di Air Cavity System, il Waste Heat Recovery System, l’Engine Auto Tuning, l’Energy Saving Devices, la sostituzione delle eliche e dei timoni, i sistemi informativi integrati, i sistemi antivegetativi.

4.3.7. Mobilità elettrica

La normativa DAFI prevede la realizzazione di un numero adeguato di punti di ricarica accessibili al pubblico per garantire l'interoperabilità tra punti già presenti e quelli di nuova installazione, a seconda delle esigenze del mercato, assicurando che i veicoli elettrici possano circolare almeno negli agglomerati urbani e suburbani, in altre zone densamente popolate e in altre reti.

In questo ambito, i porti potrebbero considerare, in virtù delle esigenze di mobilità interne, la costituzione di stazioni per la ricarica dei veicoli, che potrebbe andare a servire anche eventuali servizi interni di noleggio di mezzi elettrici o navette interne.

Anche la mobilità interna al porto potrebbe beneficiare della transizione verso il vettore elettrico, in termini di efficientamento energetico e qualità dell’aria (assenza di emissioni in loco di inquinanti e polveri sottili). L’attenzione dovrebbe essere indirizzata verso investimenti in flotte e attrezzature a bassa emissione (gru, trattori, veicoli e navi di servizio, etc..) e la realizzazione di punti di ricarica elettrica per favorirne l’uso.

4.3.8. L’efficientamento degli edifici e delle aree all’interno dell’area portuale

L’efficientamento energetico degli edifici all’interno del porto e della illuminazione delle aree scoperte offre ampie opportunità di riduzione delle emissioni di CO2.

Nel settore esiste ormai una ampia letteratura sugli interventi possibili e sulla loro convenienza economica, oltre che sui vantaggi ambientali. A titolo di esempio possiamo evidenziare:

- Gli interventi sull’involucro, pareti, infissi e coperture, tendenti sia ad un aumento della resistenza che dell’inerzia termica, e quindi dell’efficienza rispetto ai consumi per riscaldamento/raffrescamento, ovvero a opportune schermature solari;

- Gli interventi sugli impianti, prevedendo impianti di riscaldamento a bassa temperatura, possibilmente alimentati da pompe di calore;

- L’illuminazione delle aree esterne, con sistemi di illuminazione e controllo maggiormente efficienti;

- La riduzione dell’effetto albedo nei piazzali asfaltati, che assume particolare rilevanza nella esigenza di raffrescamento estivo.

4.3.9. L’efficientamento dei processi organizzativi all’interno dell’area portuale

In attuazione della Direttiva 2010/40/UE, l’Italia nel 2014 ha adottato il Piano Nazionale per lo sviluppo dei Sistemi di Trasporto Intelligenti (ITS). Il Piano stima che la diffusione degli ITS possa generare un risparmio energetico nell’ordine del 10-12%.

Gli ITS integrano le tecnologie dell'informazione e delle comunicazioni (ICT) nelle infrastrutture, nei veicoli e nei servizi di trasporto e comprendono un’ampia gamma di strumenti e di sistemi per la gestione documentale e per la diffusione di informazioni sulla mobilità multimodale, al fine di migliorare la cooperazione tra gli operatori e coordinare le attività portuali, rendendo più efficiente l’operatività dei terminal con la riduzione dei tempi di permanenza delle unità di carico e degli utenti nel porto. L’applicazione di questi strumenti è raccomandata dalla Comunità Europea, nell’ottica dello sviluppo della multimodalità ferro-mare e strada-mare, al fine di ridurre l’impatto delle esternalità negative del trasporto stradale e le problematiche connesse alla sicurezza energetica, troppo vincolata al consumo di energia fossile.

4.3.10. Le opportunità offerte dalla gestione dei rifiuti (del porto e delle navi)

I porti generano e devono gestire numerosi tipi di rifiuti, dall’immondizia ordinaria ai materiali pericolosi. È evidente che la riduzione dei rifiuti, nonché l’avvio al riciclo di quelli raccolti in modo differenziato abbia positivi effetti sulle emissioni di CO2e gas serra in generale, in particolare per il minor uso di materiali vergini.

Inoltre i porti, in particolare quelli passeggeri, producono grandi quantità di rifiuti biologici, che possono essere utilizzati per produrre energia verde, anche localmente. La raccolta, ad esempio, degli oli vegetali usati dalle grandi navi da crociera, può giustificare la realizzazione di piccoli impianti di produzione di energia elettrica, evitando la dispersione di tali pericolosi rifiuti.

4.3.11. Altre opportunità di riduzione delle emissioni di CO2

- infrastrutture di trasporto con potenziale di riduzione della CO2: centri intermodali o collegamenti che consentano un maggior impiego di modalità di trasporto più efficienti sotto il profilo energetico rispetto al trasporto su strada (es. terminal ferroviario in ambito portuale, realizzazione di nuove aste ferroviarie su specifiche banchine, collegamenti ferroviari con centri intermodali collocati fuori dal porto);

- infrastrutture portuali (banchine, piazzali) che consentano l’accesso, l’ormeggio e le operazioni di carico/scarico di navi con un miglior indice di efficienza energetica (EEDI) (canali più profondi, banchine più lunghe, piazzali più ampi, etc.);

- impianti di generazione di elettricità con fonti di scarto (calore residuo di processi industriali, etc.);

- impianti di recupero e riutilizzo portuale di frigorie da processi criogenici (es. GNL);

- sistemi e software di IT per la gestione del traffico marittimo finalizzata alla prevenzione della congestione portuale tramite riduzione della velocità e dei consumi delle navi, o per l’ottimizzazione dei flussi di movimentazione in piazzale;

- lavori pubblici di manutenzione di infrastrutture (progetti/interventi di dragaggio a basso consumo energetico, riutilizzo dei materiali di dragaggio);

- tecniche di contenimento dei consumi energetici in fase di costruzione e gestione di un’infrastruttura portuale. [6] Il Dlgs 19 aprile 2017, n. 56, correttivo al Codice Appalti, contiene specifiche previsioni in proposito.

5. LA VALUTAZIONE DI FATTIBILITÀ MEDIANTE ANALISI COSTI - BENEFICI E GLI INTERVENTI ENERGETICO - AMBIENTALI IN AMBITO PORTUALE

5.1. La valutazione di fattibilità economica: l’Analisi Costi-Benefici

L’Analisi Costi‐Benefici (ACB) è una tecnica per valutare e ottimizzare la variazione nel benessere economico, derivante da un investimento, attraverso la definizione e la misurazione dei costi e dei benefici anche sociali di un progetto in un dato periodo di riferimento.

Per costi e benefici sociali s’intendono non solo quelli per il proponente del progetto ma bensì quelli per la collettività, anche nell’ottica ambientale e sociale. Lo scopo dell'ACB è quindi quello di facilitare una più efficiente allocazione delle risorse, dimostrando la convenienza pubblica di un particolare intervento.

L’approccio dell’ACB può essere declinato con modalità diverse, più o meno semplificate a seconda della complessità del progetto; tecniche di ACB possono essere applicate anche per valutare la convenienza economico-sociale di una certa politica di regolazione, in particolare se si stratta di misure economiche (incentivi, sgravi fiscali, etc.).

Nel contesto di una politica pubblica di sostegno finanziario ai progetti, l’ACB ha due scopi complementari:

- valutare se il progetto è meritevole di sostegno finanziario pubblico (cosiddetta “convenienza economico-sociale”);

- valutare il livello di finanziamento pubblico di cui il progetto ha bisogno che potrebbe essere pari al valore economico dei benefici pubblici o, in alternativa,

- verificare la congruità del finanziamento pubblico preliminarmente stanziato per il progetto (“convenienza finanziaria del progetto”).

L’ACB di progetto prevede due fasi principali: l’Analisi finanziaria, attraverso la quale ne viene valutata la redditività, e l’Analisi economico-sociale che, partendo dai dati del piano economico-finanziario del progetto e trasformandoli in costi e benefici sociali, analizza gli effetti socio-economici e ambientali del progetto, quantificandone i costi e i benefici per la collettività. L’ACB richiede l’adozione di un’unità di misura comune, di tipo monetario, e si conclude col calcolo di indicatori quali il rapporto benefici costi (B/C), il valore attuale netto economico (VANE) e il tasso interno di rendimento economico-sociale (TIRE).

Nella sua forma più complessa, l’ACB comprende anche l’esecuzione di un’analisi quantitativa dei rischi (sia finanziari che economico-sociali) del progetto.

Nelle sue forme semplificate, l’ACB può consistere nel calcolo di un indicatore che sintetizzi solo alcune voci economiche più importanti (es. rapporto “semplificato” benefici – costi) o che rapporti i costi a risultati espressi in termini fisici (in questo caso è più opportuno parlare di “analisi costi-efficacia”).

Le tecniche di ACB sono particolarmente indicate per valutare l’utilità sociale di progetti onerosi per la collettività ma ricchi di effetti ambientali positivi, sia diretti che indiretti, come gli interventi di miglioramento energetico-ambientale dei porti oggetto delle presenti linee-guida. Vale la pena di sottolineare che per questi interventi l’analisi della domanda, che nell’ACB tradizionalmente rappresenta il complesso dei fabbisogni dell’utenza (es. previsioni di traffico per una nuova autostrada) nel caso di interventi di miglioramento energetico-ambientale dei porti può essere meglio definita come analisi delle “esigenze”, determinate non solo da esigenze dell’utenza (riduzione dei costi di gestione), ma anche derivanti da normative, protocolli, direttive e convenzioni sia nazionali, che europee e internazionali (accordo di Parigi).

Per questo motivo in seguito useremo il termine “analisi delle esigenze”, anche se in altri testi viene usato quello di “analisi della domanda”.

Inoltre, a meno che l’ACB non sia richiesta per uno specifico progetto da normative di rango superiore, si ritiene congruo considerare i soli benefici ambientali connessi alla riduzione del consumo di energie fossili e delle emissioni di CO2, essendo questi gli obiettivi del DEASP (comma 3, lett. a) dell’ art. 5 del DLgs 169/2016).

L’analisi costi-benefici deve essere effettuata coerentemente con i metodi previsti dalle normative nazionali (DLgs. 228/2011 e successivi provvedimenti attuativi) ed europee (normative sui fondi comunitari e Guida per l’ACB della DG-REGIO, 2014), che sono esaminate nel dettaglio nell’Allegato 2.

Inoltre, dovrà essere coerente con la cornice normativa riguardante le opere di pubblica utilità, includendo non solo una valutazione di fattibilità tecnica e di redditività finanziaria dei progetti, ma anche un’analisi dei benefici netti per la collettività, a partire da quelli ambientali (valutazione delle esternalità ambientali evitate dagli interventi energetico-ambientali).

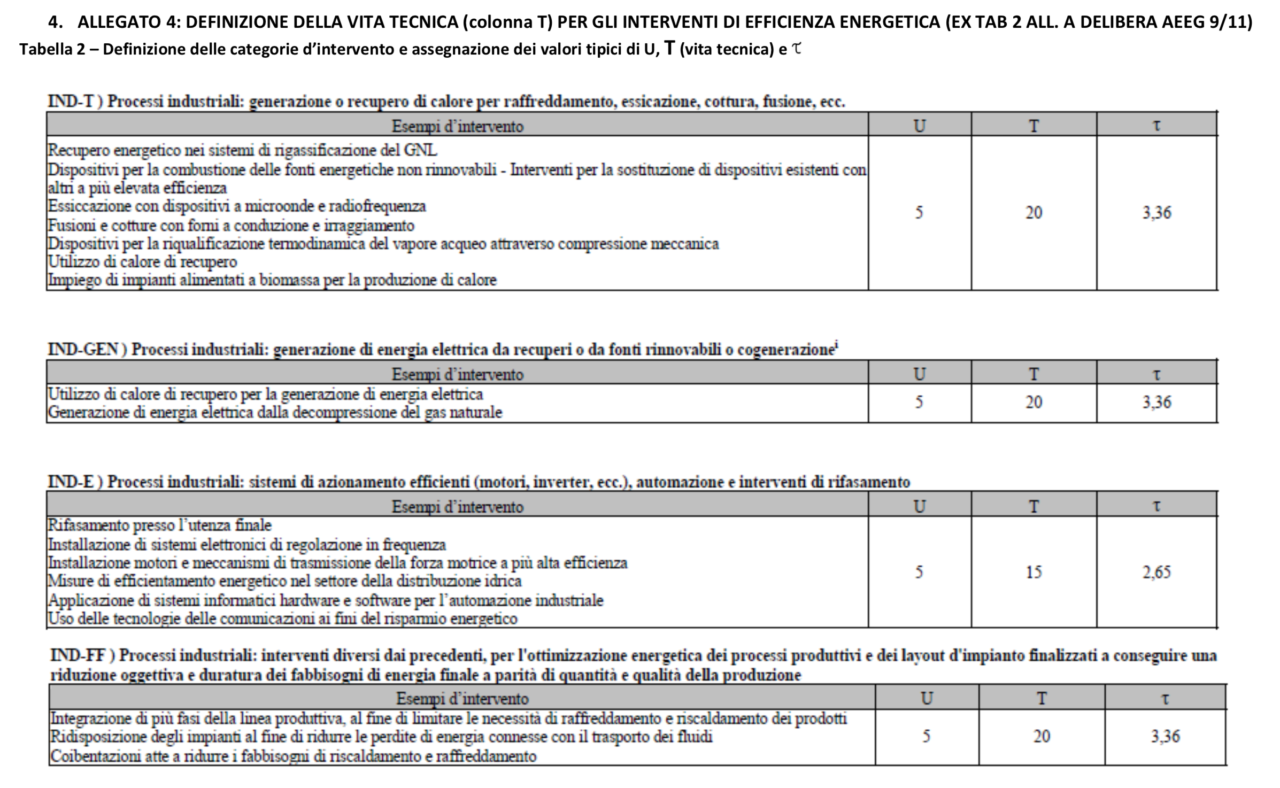

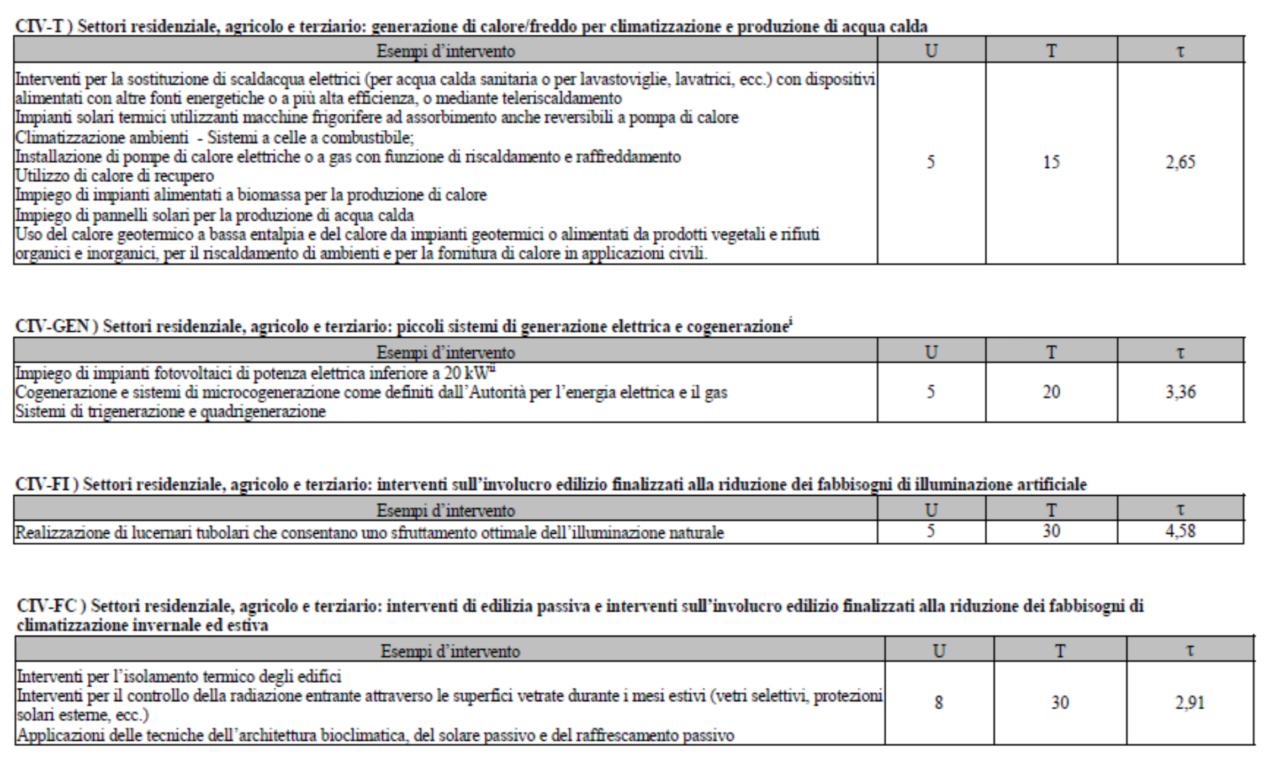

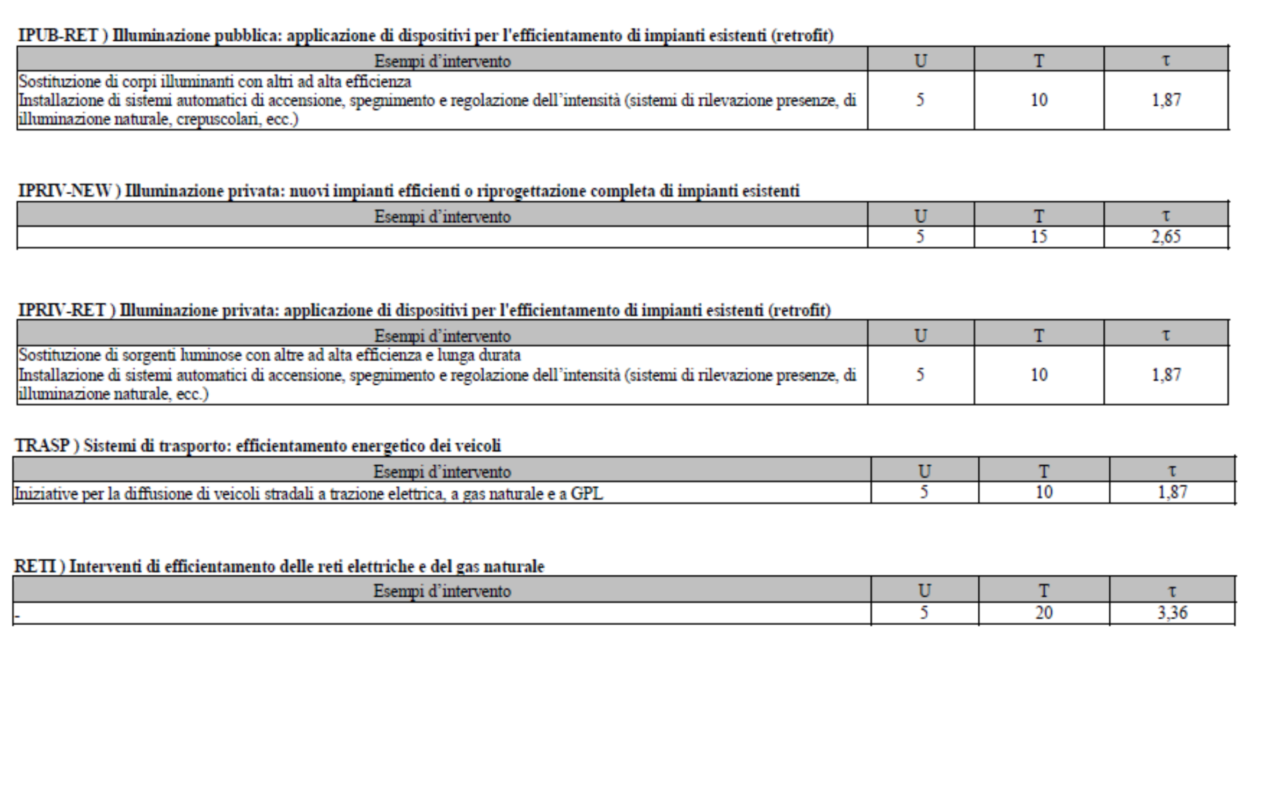

È necessario prendere in esame la redditività degli interventi avendo come riferimento non tanto il tempo di ammortamento dell’investimento, ma piuttosto la cosiddetta “Vita Tecnica” degli stessi, così come definita nella tab. 2 dell’All. A alla delibera dell’Autorità per L’Energia Elettrica e il Gas del 27 ottobre 2011 EEN 9/11 (Linee Guida per i titoli di efficienza energetica), riportata nell’Allegato 4. In particolare la vita tecnica di ogni tipologia di intervento è indicata nella colonna T. La valutazione della redditività degli interventi, oltre che della vita tecnica, dovrà tener conto anche della riduzione del rendimento energetico degli interventi realizzati, a causa del fisiologico “invecchiamento” degli stessi.

5.2. Il coordinamento con le procedure riguardanti la valutazione di fattibilità tecnico-economica e l’analisi costi-benefici degli interventi portuali di tipo infrastrutturale

I principali interventi energetico - ambientali in ambito portuale, ovvero quelli che consentono la riduzione delle emissioni di CO2 attraverso il miglioramento dell’efficienza energetica o l’uso delle energie rinnovabili, sono preliminarmente elencati nel cap. 4.

Da tale elenco, seppur preliminare e non esaustivo, si evince una molteplicità di tipologie di interventi energetico-ambientali (impianti, sistemi informativi, opere infrastrutturali, etc.), riconducibili ad un corpus normativo assai più ampio del solo DLgs di riforma dei porti.

Per le finalità delle linee guida (la norma prevede la necessità di un coordinamento fra gli interventi energetico-ambientali e quelli infrastrutturali nel sistema portuale) [7] Le “analogie” o ambiti di sovrapposizione normativa, che è necessario coordinare, riguardano soprattutto gli aspetti del comma 3 dell’art.4bis del D.Lgs 169/2016 evidenziati di seguito in neretto: “(...) A tal fine, il documento di Pianificazione Energetica e Ambientale del Sistema Portuale individua:

- a) all’interno di una prefissata cornice temporale, gli interventi e le misure da attuare per il perseguimento dei traguardati obiettivi, dando conto per ciascuno di essi della preventiva valutazione di fattibilità tecnico-economica, anche mediante analisi costi-benefici;

- b) le modalità di coordinamento fra gli interventi e le misure ambientali con la programmazione degli interventi infrastrutturali nel sistema portuale;

- c) adeguate misure di monitoraggio energetico e ambientale degli interventi realizzati, al fine di valutare la loro efficacia.” è necessario ricondurre la normativa vigente ad un quadro interpretativo unitario.

La normativa applicabile in fase di valutazione, programmazione e verifica degli interventi in ambito portuale, ivi inclusi quelli con un potenziale di riduzione della CO2, da coordinare con le analoghe disposizioni dell’art. 4 bis del D. DLgs 169/2016, sono:

- la normativa sulla valutazione degli investimenti relativi a opere pubbliche e di pubblica utilità (D. DLgs 29 dicembre 2011, n. 228 e provvedimenti attuativi), rilevante per la pianificazione degli investimenti infrastrutturali in ambito portuale che utilizzino cofinanziamenti o garanzie delle amministrazioni centrali;

- la normativa sui contratti pubblici (DLgs 18 aprile 2016, n. 50 e seguenti), pertinente per gli appalti pubblici di lavori e opere in ambito portuale, e che stabilisce i contenuti dei progetti di fattibilità tecnico-economica;

- la normativa comunitaria sui progetti finanziati con fondi europei, pertinente per i progetti infrastrutturali in ambito portuale finanziati con fondi europei.

In particolare, va richiamato il fatto che il D. DLgs. 228/2011 introduce una profonda riforma delle modalità di valutazione e programmazione degli investimenti in opere pubbliche, prevedendo il ricorso all’analisi costi – benefici nella valutazione ex ante dei progetti di fattibilità, ma che è ancora in corso di completamento da parte delle amministrazioni dello Stato coinvolte.

Infatti, ai sensi dell’art. 2 del D.lgs 228/2011, ogni Ministero deve predisporre un Documento Pluriennale di Pianificazione (DPP), da aggiornare ogni tre anni, che dovrebbe esporre un’articolata procedura di valutazione delle singole opere da finanziare o già finanziate, che prevede le seguenti fasi:

- la valutazione ex ante dei fabbisogni e delle esigenze infrastrutturali (art. 3);

- la valutazione ex ante delle singole opere (art. 4);

- la selezione delle singole opere (art. 5);

- la valutazione ex post delle singole opere (art. 6).

Il DPP deve includere e rendere coerenti tutti gli investimenti per OOPP finanziati da un Ministero; esso contiene l'intero lavoro tecnico-valutativo necessario per coordinare il bilancio dell'ente con la programmazione (triennale e annuale) delle OOPP e, quindi, anche con i piani triennali, e l'elenco annuale dei lavori degli enti e delle aziende vigilate. Ai fini della predisposizione del DPP, ogni Ministero dovrebbe varare proprie Linee guida per la valutazione degli investimenti in opere pubbliche nei settori di propria competenza, secondo lo schema-tipo fornito dal Regolamento attuativo della riforma avviata col Dlgs 228/2011: il DPCM 3 agosto 2012.

Questo Decreto prevede che la valutazione ex ante delle singole opere, incluse nel DPP, sia effettuata al livello di progetto di fattibilità ricorrendo all’analisi costi –benefici, allo scopo di individuare le soluzioni progettuali più convenienti per la collettività. [8] Dal DPCM 3 agosto 2012: “2.1. La valutazione ex ante delle singole opere attraverso l'elaborazione degli studi di fattibilità è finalizzata ad individuare le soluzioni progettuali ottimali per il raggiungimento degli obiettivi identificati nella valutazione ex ante dei fabbisogni di infrastrutture e servizi.2.2. Essa viene di norma condotta applicando i principi dell'Analisi costi-benefici (ACB), come consolidati nella letteratura scientifica internazionale e dalle indicazioni metodologiche impartite dalla Commissione Europea e da altri autorevoli organismi. L'analisi costi-benefici viene applicata nell'ambito degli studi di fattibilità ed è necessaria anche nel caso in cui sia stato già predisposto il progetto preliminare.”

Con il DM n. 300 del 16 giugno 2017, il MIT, Ministero di riferimento per le Autorità di Sistema Portuale, ha elaborato le Linee Guida per la valutazione degli investimenti in opere pubbliche nei settori di propria competenza, [9] “Linee guida per la valutazione degli investimenti in opere pubbliche nei settori di competenza del Ministero delle Infrastrutture e dei Trasporti” DM 300 del 16 Giugno 2017. regolando i rapporti fra Ministero ed enti e aziende vigilate nella predisposizione del DPP e l’attività di valutazione richiesta dal Dlgs 228/2011.

Queste linee guida realizzano il necessario raccordo fra la fase di definizione degli obiettivi strategici della politica nazionale dei trasporti e la fase di programmazione degli interventi, incentrata sui progetti di fattibilità tecnica ed economica e, in particolare, sulla valutazione ex ante mediante analisi costi-benefici.

Ai fini della predisposizione del DPP, gli enti vigilati (come le AdSP) e le amministrazioni che usufruiscono delle risorse finanziarie del MIT, trasmettono al Ministero le proprie proposte di interventi di preminente interesse nazionale, includendo il progetto di fattibilità, redatto in base a quanto previsto dalla disciplina illustrata nell’Allegato 2. Il Ministero, verificata la coerenza della valutazione ex ante dell’intervento con i criteri definiti dalle Linee Guida, e verificata la rilevanza dell’intervento nel raggiungimento degli obiettivi indicati nel PGTL o altri strumenti sovraordinati al DPP, procede al suo inserimento nel DPP, definendone il livello di priorità.

5.3. Il DEASP e la valutazione di fattibilità mediante analisi costi-benefici (ACB)

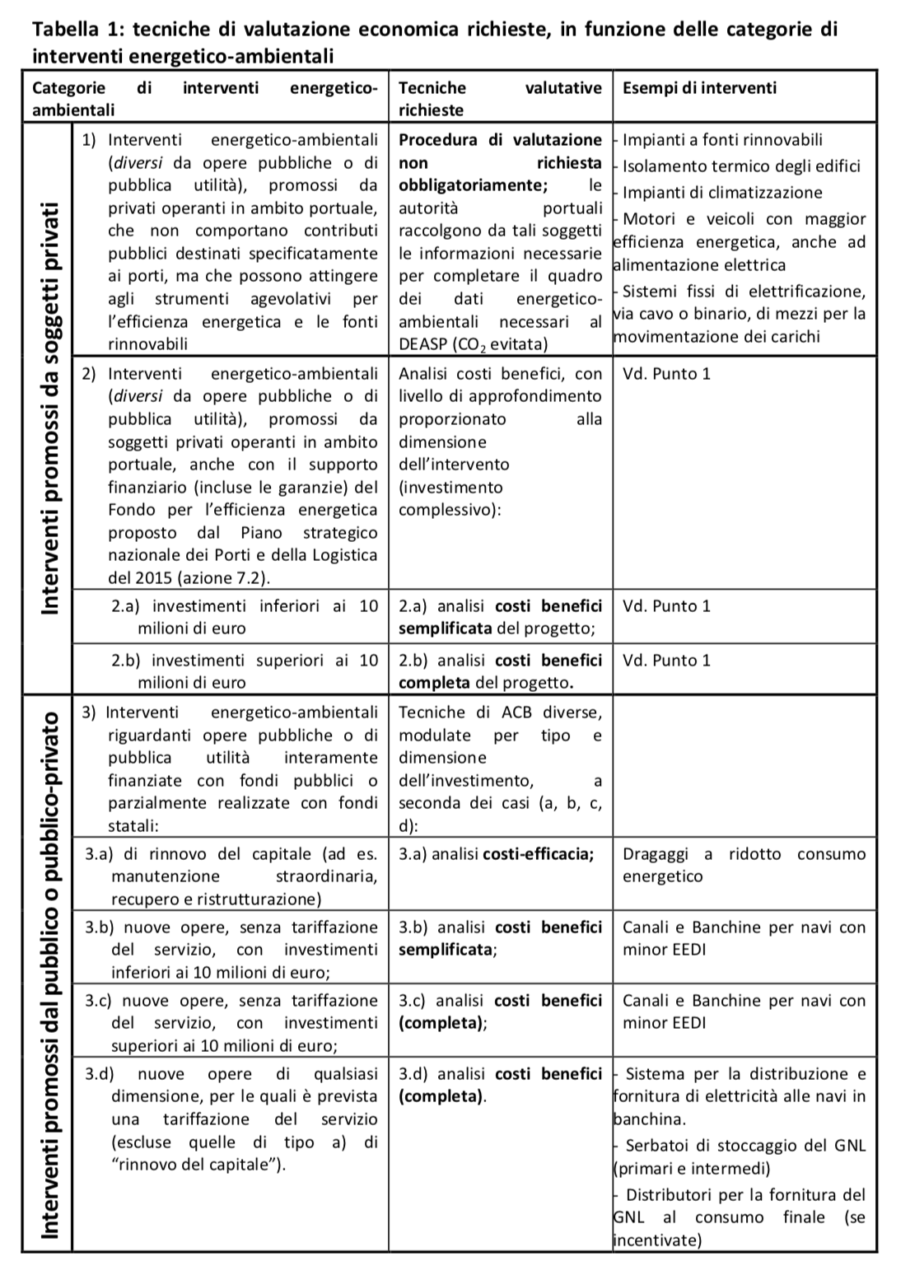

La disamina della normativa vigente per la valutazione di fattibilità e l’ACB permette di classificare gli interventi energetico-ambientali (interventi con potenziale di riduzione della CO2) come sintetizzato nella tabella 1, nella quale si ravvisano quattro opzioni procedurali per la valutazione della fattibilità economica, ordinabili secondo un grado di complessità crescente in funzione dei tipi di interventi (impianti/sistemi, infrastrutture), della dimensione finanziaria e dell’esistenza o meno di forme di tariffazione che costituiscano fonti di entrata (“opere calde” o “fredde”):

- Valutazione di fattibilità economica non obbligatoria. [10] Quando l’intervento energetico-ambientale in ambito portuale riguarda impianti o infrastrutture private che non comportano contributi pubblici in conto capitale, le modalità di realizzazione delle valutazioni economiche non sono regolate per legge e rientrano nella sfera di autonomia dei proponenti, fermandosi generalmente alla redditività e bancabilità del progetto ai fini dell’erogazione del credito.

- Analisi costi-efficacia (con “approfondita analisi dei costi”).

- Analisi costi-benefici semplificata (“attenta analisi delle esigenze”, “analisi dei costi e dei principali benefici”).

- Analisi costi-benefici completa.

Nelle prime due colonne della tabella sono elencate le categorie di interventi energetico ambientali configurate dalla normativa, in corrispondenza delle quali sono individuate le tecniche di ACB raccomandate.

Nell’ultima colonna della tabella si forniscono alcuni esempi degli interventi energetico- ambientali ricadenti in ciascuna categoria. Nelle righe della tabella sono presentate le diverse categorie di interventi energetico-ambientali delineate dalla normativa vigente. La categoria n. 1 riguarda gli interventi impiantistici e/o informatici (non-infrastrutturali) che, pur ricorrendo agli strumenti incentivanti vigenti per l’efficienza energetica e le rinnovabili (titoli di efficienza energetica, scambio sul posto, tariffe, conto termico), [11] Ci si aspetta che in questa categoria ricada la maggioranza dei progetti per interventi energetico- ambientali. Infatti, i concessionari e gli altri soggetti privati e pubblici operanti nel porto possono autonomamente promuovere i progetti di efficienza energetica e fonti rinnovabili ritenuti più redditizi, ricorrendo agli strumenti ordinari di incentivazione delle fonti rinnovabili dell’efficienza energetica ed effettuando in autonomia le opportune valutazioni di fattibilità tecnico-economica per i propri progetti. non comportano richieste all’AdSP di contributi in conto capitale e, quindi, non hanno obbligo di realizzare un’analisi costi-benefici (per dimostrare l’utilità sociale del progetto).

L’inserimento di questa tipologia di progetti nell’ambito del DEASP (per contribuire al raggiungimento degli obiettivi di riduzione delle emissioni in ambito portuale) richiede alle AdSP di verificare l’esistenza di progetti di questo tipo all’interno della comunità portuale, nonché di promuoverne la realizzazione, raccogliendo l’informazione necessaria. [12] Dato che al DEASP spetta anche il compito di “stabilire adeguate misure di monitoraggio energetico e ambientale degli interventi realizzati, al fine di valutarne la loro efficacia”, una possibile motivazione per i proprietari/gestori di tali progetti a fornire tali informazioni all’AdSP consiste nello stimolo ad una efficace gestione che l’attività di monitoraggio dei risultati può indirettamente fornire ai gestori/proprietari (ad es. riducendo il rischio sui flussi attesi di risparmio economico connessi con gli investimenti in efficienza energetica) o nel supporto amministrativo nel superamento di problematiche che si venissero a creare nella vita operativa dell’impianto.

Le informazioni minime da richiedere sono quelle stabilite dalle presenti Linee Guida per il monitoraggio degli interventi nell’ambito del DEASP (cfr. CAP. “La misurazione delle emissioni di CO2”: es. tempistiche di realizzazione dell’intervento, riduzioni effettive annue della CO2 o potenziale annuo di riduzione, vita tecnica dell’impianto.”)

La categoria n. 2 riguarda invece gli interventi impiantistici e/o i sistemi informativi che, non potendo utilizzare gli strumenti incentivanti disponibili per le infrastrutture, potrebbero essere incentivati attraverso il Fondo Greenports previsto dal Piano strategico nazionale dei Porti e della Logistica (PPL) del 2015. [13] Il Piano strategico nazionale dei Porti e della Logistica (2015) prevede le seguenti attività sull’obiettivo 7: “7.1. Ipotesi di D.L. che introduca l’obbligo di redazione dei Piani Energetici e Ambientali da parte delle AdSP”.

7.2. Istituzione di un fondo nazionale Greenports di cofinanziamento iniziative coerenti con i PEA dei Porti da assegnare sulla base di criteri di priorità e premialità.

7.3. Di concerto con il MISE, introduzione di misure incentivanti per il rinnovo delle flotte nell’ottica di inserire natanti con caratteristiche di green ed Energy efficient, in rispetto della normativa comunitaria sugli aiuti di Stato.”

A questa categoria appartengono quindi gli interventi impiantistici di efficienza energetica o di produzione energetica basati su fonti rinnovabili che, non essendo sufficientemente redditizi, chiedono un contributo aggiuntivo in conto capitale.

Dato che la categoria n.2 riguarda impianti e sistemi (e non complesse scelte infrastrutturali), l’ACB da condurre è al livello del progetto prescelto (confronto fra scenario con progetto e scenario senza progetto), senza necessità di valutare con l’ACB le principali opzioni progettuali per scegliere la migliore.

L’inserimento di progetti della categoria 2 nell’ambito del DEASP, richiede alle AdSP di verificare preliminarmente l’esistenza e l’opportunità di progetti di questo tipo all’interno della comunità portuale, promuovendone la realizzazione e raccogliendo l’informazione necessaria.

In aggiunta alle informazioni minime stabilite dalle presenti Linee Guida per il monitoraggio e la valutazione di efficacia degli interventi nell’ambito del DEASP, i proponenti dei progetti potranno presentare all’AdSP lo studio di analisi costi - benefici di utilità pubblica del progetto (ACB “semplificata” per progetti di investimento < 10 milioni di euro).

In alternativa, l’AdSP potrà valutare la opportunità di semplificare la procedura effettuando una sola ACB per il complesso degli interventi di cat. 2 inclusi nel DEASP, che ne misuri la utilità pubblica in modo complessivo, o in alternativa, effettuando una sola ACB per gli interventi similari ricadenti nell’ambito di categorie omogenee.

Nella categoria 3 rientrano gli interventi infrastrutturali con potenziale di riduzione della CO2, che fruiscono di contribuzione pubblica (parziale o totale). Si tratta presumibilmente di un numero ristretto di progetti, di grande valore finanziario complessivo.

Ai fini dell’inserimento di questi progetti nel DEASP, i proponenti dovranno fornire all’AdSP la documentazione prevista dalla legge in termini di fattibilità tecnica ed economica, ivi incluso lo studio di analisi costi-benefici (denominato “ACB completa” in tabella), oltre ovviamente alle informazioni minime stabilite dalle presenti Linee Guida per il monitoraggio e la valutazione di efficacia degli interventi nell’ambito del DEASP.

5.4. Le tecniche di analisi costi benefici per il DEASP

In questo capitolo sono sinteticamente descritte le tecniche/procedure di valutazione mediante ACB citate dalla tabella 1 e sono fornite indicazioni per il loro utilizzo ai fini della redazione del DEASP (linee guida per l’ACB degli interventi energetico-ambientali):

- Cap. 5.4.1: Analisi costi benefici completa

- Cap. 5.4.2: Analisi costi benefici semplificata

- Cap. 5.4.3: Analisi costi-efficacia

L’individuazione delle tre tecniche (analisi costi – benefici completa, analisi costi - benefici semplificata, analisi costi-efficacia) trova riferimento nel D. DLgs 228/2011 e nel DPCM 3 agosto 2012, che definisce il modello di riferimento per la redazione da parte dei Ministeri di linee guida standardizzate relative alla valutazione ex ante ed ex post dei progetti di investimento infrastrutturali (cfr. Allegato 2).

Tutte e tre le tecniche sono finalizzate a valutazioni di fattibilità economica in un’ottica di utilità collettiva, e non esclusivamente del proponente. Pertanto esse debbono includere nella valutazione ex ante i benefici dei progetti energetico – ambientali sotto forma di costi esterni ambientali evitati per la collettività.

5.4.1. Analisi costi benefici completa

Per analisi costi-benefici completa s’intende quella comprensiva almeno delle seguenti

fasi di analisi, così desumibili dal complesso normativo costituito dal D. DLgs 228/2011 e successivi provvedimenti attuativi:

- analisi delle esigenze e dell’offerta;

- analisi economico-finanziaria (comprensiva del Piano Economico-finanziario, dell’analisi di redditività dell’opera e della sua sostenibilità finanziaria);

- analisi della fattibilità economico-sociale (analisi costi – benefici in senso stretto);

- analisi di sensitività e di rischio (sia sotto il profilo finanziario, che economico-sociale).

Per le modalità di conduzione delle diverse fasi di analisi si può fare riferimento, quando necessario, alle Linee guida del MIT, cap. 3.5 (analisi della domanda e dell’offerta), 3.4 e 3.6 (analisi economico-finanziaria), 3.7 (analisi economico – sociale, inclusiva del calcolo delle esternalità ambientali) e 3.8 (analisi dei rischi).

Dato che tali Linee Guida sono state concepite per i progetti infrastrutturali, va ribadito che qualora l’ACB riguardi un progetto energetico-ambientale di tipo impiantistico l’analisi va condotta per la soluzione progettuale prescelta, senza necessità di valutare con l’ACB le principali opzioni progettuali per scegliere la migliore (quest’ultima previsione è invece richiesta per le opere pubbliche).

Ulteriori riferimenti da considerare–soprattutto per gli indicatori dell’analisi di redditività finanziaria-sono la Guida per l’ACB dei progetti d’investimento della Commissione Europea, Direzione generale della Politica regionale e urbana (CE-DG Regio, 2014), nonché l’Allegato III “Metodo di esecuzione dell’analisi costi-benefici” del Regolamento di esecuzione della Commissione n. 207/2015 del 20 gennaio 2015: sono riferimenti utili anche per l’ACB degli interventi energetico-ambientali perché richiamano in maniera chiara e precisa le finalità, i principi, gli elementi, i metodi applicabili e gli indicatori di sintesi per le diverse fasi dell’analisi costi – benefici.

Per i progetti d’intervento energetico-ambientale è richiesta un’attenta analisi delle esigenze, allo scopo di verificare la sussistenza e il mantenimento della situazione prevista nel periodo di esercizio del progetto per il quale si chiede il contributo.