Investimenti sostenibili 4.0: al via il bando con la pubblicazione del decreto del ministero delle Imprese e del made in Italy 18 marzo 2026. Lo ha reso noto lo stesso dicastero tramite un comunicato pubblicato sulla Gazzetta Ufficiale del 28 maggio 2026, n. 122.

Di cosa si tratta

È un intervento a sostegno dei programmi innovativi, sostenibili e a elevato contenuto tecnologico, in linea con il piano "Transizione 4.0". Lo scopo è quello di rafforzare la crescita green e la competitività delle micro, piccole e medie imprese operanti in Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna.

Le risorse

A disposizione 448 milioni di euro, di cui una quota del 25% riservata alle micro imprese e Pmi, per programmi d’investimento che utilizzano tecnologie volte a favorire la trasformazione tecnologica e digitale dell'azienda.

Corsia preferenziale avranno i programmi caratterizzati da elevata sostenibilità e capaci di contribuire al raggiungimento degli obiettivi climatici e ambientali dell’Unione europea.

Spese ammissibili

Spese per l’acquisto di:

- macchinari;

- impianti e attrezzature;

- opere murarie (nel limite del 40% del totale dei costi);

- programmi informatici e licenze;

- certificazioni ambientali;

- entro limiti definiti, servizi di consulenza specialistica ed energetica.

Le spese previste dovranno essere comprese tra 750mila euro e 5 milioni di euro. I lavori dovranno essere avviati successivamente alla presentazione della domanda e completati entro 18 mesi.

La tempistica

Le imprese interessate potranno presentare una sola domanda tramite la piattaforma messa a disposizione da Invitalia, soggetto gestore della misura per conto del Mimit. I termini e le modalità di presentazione delle istanze saranno resi disponibili con un successivo provvedimento ministeriale.

Di seguito il testo del decreto del ministero delle Imprese e del made in Italy 18 marzo 2026; gli allegati sono disponibili a fine pagina in formato pdf.

Decreto del ministero delle Imprese e del made in Italy 18 marzo 2026

Sostegno investimenti innovativi e sostenibili di micro, piccole e medie imprese

Il ministero delle Imprese e del made in Italy

(omissis)

DECRETA

Art. 1.

(Definizioni)

1. Ai fini del presente decreto, sono adottate le seguenti definizioni:

a) “Agenzia”: l’Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo d’impresa S.p.A. – Invitalia;

b) “certificazione della parità di genere”: la certificazione istituita dall’articolo 4 della legge 5 novembre 2021, n. 162, i cui parametri sono individuati dal decreto del Ministro per le pari opportunità e la famiglia del 29 aprile 2022;

c) “Codice degli incentivi”: il decreto legislativo 27 novembre 2025, n. 184, adottato in attuazione dell’articolo 3, commi 1 e 2, lettera b), della legge 27 ottobre 2023, n. 160;

d) “comunicazione n. 14/2008”: la comunicazione della Commissione europea relativa alla revisione del metodo di fissazione dei tassi di riferimento e di attualizzazione (2008/C 14/02);

e) “conto corrente vincolato”: il contratto di conto corrente il cui funzionamento è disciplinato da un’apposita convenzione tra il Ministero, l’Agenzia e l’Associazione bancaria italiana (ABI) sottoscritta nell’ambito del decreto ministeriale 9 marzo 2018, che consente il pagamento dei fornitori dei beni agevolati in tempi celeri e strettamente correlati al versamento sul suddetto conto corrente, da parte dell’amministrazione, delle agevolazioni spettanti al soggetto beneficiario e, da parte di quest’ultimo, della quota di cofinanziamento del programma di investimento a suo carico;

f) “delocalizzazione”: il trasferimento della stessa attività o attività analoga o di una loro parte da uno stabilimento situato in una parte contraente dello Spazio Economico Europeo (SEE) (stabilimento iniziale) verso lo stabilimento situato in un’altra parte contraente del SEE in cui viene effettuato l’investimento sovvenzionato (stabilimento sovvenzionato). Vi è trasferimento se il prodotto o servizio nello stabilimento iniziale e in quello sovvenzionato serve almeno parzialmente per le stesse finalità e soddisfa le richieste o le esigenze dello stesso tipo di clienti e vi è una perdita di posti di lavoro nella stessa attività o attività analoga in uno degli stabilimenti iniziali del beneficiario nel SEE;

g) “DNSH”: il principio di non arrecare un danno significativo agli obiettivi ambientali (“Do no significant harm”) definito all’articolo 17 del regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio;

h) “energia primaria”: l’energia prodotta da fonti rinnovabili e non rinnovabili che non ha subito alcun processo di conversione o trasformazione;

i) “Ministero”: il Ministero delle imprese e del made in Italy;

j) “operazione di delocalizzazione”: ai fini dell’applicazione della disciplina di cui all’articolo

16 del Codice degli incentivi, il trasferimento dell’attività economica specificamente incentivata o di una sua parte dal sito produttivo incentivato ad altro sito, da parte della medesima impresa beneficiaria dell’incentivo o di altro soggetto che venga in controllo dello stabilimento;

k) “PMI”: le micro, piccole e medie imprese secondo la classificazione contenuta nell’allegato I al Regolamento GBER e alla raccomandazione della Commissione del 6 maggio 2003 relativa alla definizione delle microimprese, piccole e medie imprese;

l) “PN RIC 2021 – 2027”: il Programma Nazionale “Ricerca, Innovazione e Competitività per la transizione verde e digitale 2021-2027”, adottato dalla Commissione europea con decisione di esecuzione C(2022) 8821 final del 29 novembre 2022 e successive modificazioni e integrazioni;

m) “rating di legalità”: la certificazione istituita dall’articolo 5-ter del decreto-legge 24 gennaio 2012, n. 1, convertito, con modificazioni, dalla legge 24 marzo 2012, n. 27, le cui modalità attuative sono disciplinate dalla delibera dell’Autorità garante della concorrenza e del mercato 28 luglio 2020 n. 28361, e dal decreto dei Ministri dell’economia e delle finanze e dello sviluppo economico 20 febbraio 2014, n. 57;

n) “Regioni meno sviluppate”: le Regioni Molise, Basilicata, Calabria, Campania, Puglia, Sicilia e Sardegna;

o) “Regolamento GBER”: il regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, pubblicato nella Gazzetta Ufficiale dell’Unione europea L 187 del 26 giugno 2014, e successive modifiche, che dichiara alcune categorie di aiuti compatibili con il mercato interno in applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea;

p) “risparmio energetico”: la differenza, in termini di energia primaria, espressa in TEP (tonnellate equivalenti di petrolio), fra il consumo di “baseline” (situazione di riferimento) e il consumo energetico conseguente alla realizzazione della misura di efficientamento energetico. Tale risparmio è determinato, con riferimento al medesimo servizio reso, assicurando una normalizzazione delle condizioni che influiscono sul consumo energetico;

q) “tasso base”: il tasso base pubblicato dalla Commissione europea all’indirizzo internet https://ec.europa.eu/competition-policy/state-aid/legislation/reference-discount-rates-and-recovery- interest-rates/reference-and-discount_it;

r) “unità produttiva”: la struttura produttiva dotata di autonomia tecnica, organizzativa, gestionale e funzionale, eventualmente articolata su più sedi o impianti, anche fisicamente separati ma funzionalmente collegati.

Art. 2.

(Ambito di applicazione e finalità dell’intervento)

1. Il presente decreto, al fine di rafforzare la crescita sostenibile e la competitività delle PMI nei

territori delle Regioni meno sviluppate, dando attuazione agli obiettivi di sviluppo perseguiti nell’ambito dell’obiettivo specifico 1.3, azione 1.3.2 del PN RIC 2021 – 2027, definisce le modalità di sostegno per la realizzazione dei programmi di investimento proposti negli ambiti definiti dai commi 2, 3 e 4, individuando le condizioni e le modalità per la concessione e l’erogazione di agevolazioni a valere sulle risorse di cui all’articolo 3.

2. Le agevolazioni disciplinate dal presente decreto sono concesse a favore di programmi di investimento proposti da PMI rispettosi dei principi e della disciplina in materia di tutela dell’ambiente e coerenti con il piano Transizione 4.0. Priorità è assegnata ai programmi che, in aggiunta alle predette caratteristiche, sono in grado di contribuire al raggiungimento degli obiettivi

climatici e ambientali definiti dall’Unione europea e perseguiti dal PN RIC 2021 – 2027.

3. Ai fini di cui al comma 2, i programmi di investimento che contribuiscono al raggiungimento degli obiettivi climatici e ambientali devono essere riconducibili ad una delle seguenti linee di azione:

a) sostegno ai processi di produzione rispettosi dell’ambiente e all’utilizzo efficiente delle risorse nelle PMI. Sono riconducibili a tale linea di azione i programmi di investimento che prevedono un contributo specifico al raggiungimento degli obiettivi climatici individuati dal regolamento (UE) n. 2020/852 del Parlamento europeo e del Consiglio del 18 giugno 2020 e/o l’applicazione di soluzioni idonee a favorire la transizione dell’impresa verso il paradigma dell’economia circolare;

b) promozione dell’efficienza delle PMI.

4. I programmi di investimento ammissibili alle agevolazioni che non sono riconducili alle linee di azione dirette al particolare contributo climatico e ambientale di cui al comma 3, lettere a) e b),

rientrano nella linea di azione volta allo sviluppo delle attività delle PMI, stimolando investimenti produttivi atti a favorire la trasformazione tecnologica e digitale dell’impresa.

5. L’ammissibilità dei programmi di investimento proposti negli ambiti di cui ai commi 2, 3 e 4 è, comunque, subordinata al possesso dei requisiti e al rispetto delle condizioni specificamente definiti dai successivi articoli del presente decreto.

Art. 3.

(Risorse disponibili)

1. Per quanto esposto nelle premesse, per la concessione delle agevolazioni di cui al presente decreto sono disponibili risorse complessivamente pari a euro 447.595.808,76 così articolate:

a) quanto ad euro 81.661.219,19 a valere sulle economie afferenti ad interventi già attuati nell’ambito della Priorità 1 “Ricerca, innovazione, digitalizzazione, investimenti e competenze per la transizione ecologica e digitale” del PN RIC 2021 – 2027;

b) quanto ad euro 223.294.635,52 a valere sulle risorse derivanti dalla restituzione delle rate dei finanziamenti agevolati nell’ambito dei Programmi Operativi “Impresa e Competitività 2014-2020”, “Energie rinnovabili e Risparmio energetico 2007-2013”, “Attrattori culturali, naturali e turismo 2007-2013” e “Ricerca e Competitività 2007-2013”;

c) quanto ad euro 564.379,56 a valere sulle risorse derivanti dalla restituzione delle rate delle sovvenzioni parzialmente rimborsabili concesse ai sensi del decreto del Ministro dello sviluppo economico 29 luglio 2013;

d) quanto ad euro 6.951.872,78 a valere sulle risorse finanziarie disponibili provenienti dagli interessi maturati sui fondi rotativi relativi al Programma Operativo “Energie rinnovabili e risparmio energetico 2007-2103”;

e) quanto ad euro 135.123.701,71 a valere sulle risorse resesi disponibili nell’ambito della Priorità 1 “Ricerca, innovazione, digitalizzazione, investimenti e competenze per la transizione ecologica e digitale” del PN RIC 2021 – 2027.

2. Ai fini di cui al comma 1, lettera e), al decreto del Ministro delle imprese e del made in Italy del 25 ottobre 2024, all’articolo 2, comma 2, la lettera a) è sostituita dalla seguente: “a) euro 320.000.000,00 (trecentoventimilioni/00), di cui euro 184.876.298,29 a valere sull’Azione 1.1.4. “Ricerca collaborativa” del Programma Nazionale Ricerca, Innovazione e Competitività per la transizione verde e digitale 2021-2027 ed euro 135.123.701,71 a valere sull’Azione 1.6.1. “Sostegno alle tecnologie critiche STEP” del medesimo Programma Nazionale, per il sostegno dei progetti di cui all’articolo 4, comma 3, lettera a), con spese e costi ammissibili non inferiori a euro 1.000.000,00 (unmilione/00) e non superiori a euro 5.000.000,00 (cinquemilioni/00)”.

3. La dotazione di cui al comma 1 potrà essere integrata, in funzione dei risultati attuativi dell’incentivo regolato dal presente decreto, da ulteriori risorse, anche di provenienza unionale, che si dovessero rendere disponibili.

4. Una quota pari al 25 (venticinque) per cento delle risorse di cui al comma 1 è destinata ai programmi proposti dalle micro e piccole imprese.

Art. 4.

(Gestione dell’intervento)

1. L’intervento previsto dal presente decreto è gestito dalla Direzione generale per gli incentivi alle imprese del Ministero, che si avvale, ai sensi dell’articolo 7, comma 1 del Codice degli incentivi, dell’Agenzia, in qualità di società in house dello stesso Ministero, per lo svolgimento degli adempimenti amministrativi e tecnici riguardanti l’accoglienza e l’istruttoria delle domande di agevolazione, le attività di erogazione delle agevolazioni, gli adempimenti relativi allo svolgimento delle attività di controllo connesse all’agevolazione dei programmi di investimento nonché per le ulteriori attività demandate alla stessa Agenzia dal presente decreto e dal provvedimento di cui all’articolo 9, comma 2.

2. Gli oneri connessi alle attività di cui al comma 1, ai sensi di quanto previsto dall’articolo 7, comma 2, del citato Codice degli incentivi, sono posti a carico delle risorse finanziarie di cui all’articolo 3, entro il limite massimo dell’1,5 (unovirgolacinque) per cento delle medesime risorse.

Art. 5.

(Soggetti beneficiari)

1. Per beneficiare delle agevolazioni di cui al presente decreto le PMI, alla data di presentazione della domanda, devono essere in possesso dei seguenti requisiti:

a) essere regolarmente costituite, iscritte e “attive” nel Registro delle imprese. Le imprese non residenti nel territorio italiano devono essere costituite secondo le norme di diritto civile e commerciale vigenti nello Stato di residenza e iscritte nel relativo Registro delle imprese e, fermo restando il possesso, alla data di presentazione della domanda di agevolazione, degli ulteriori requisiti previsti dal presente articolo, devono dimostrare la disponibilità dell’unità produttiva oggetto del programma di investimento nei territori delle Regioni meno sviluppate, alla data di presentazione della prima richiesta di erogazione dell’agevolazione;

b) essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e non essere sottoposte a procedure concorsuali aventi finalità liquidatorie;

c) trovarsi in regime di contabilità ordinaria e disporre di almeno due bilanci approvati e depositati presso il Registro delle imprese ovvero aver presentato, nel caso di imprese individuali e società di persone, almeno due dichiarazioni dei redditi;

d) essere in regola con le disposizioni vigenti in materia di normativa edilizia e urbanistica, del

lavoro, della prevenzione degli infortuni e della salvaguardia dell’ambiente;

e) aver restituito somme dovute a seguito di provvedimenti di revoca di agevolazioni concesse dal Ministero;

f) non aver effettuato, nei 2 (due) anni precedenti la presentazione della domanda, una delocalizzazione verso l’unità produttiva oggetto dell’investimento in relazione al quale vengono richieste le agevolazioni di cui al presente decreto, impegnandosi a non farlo anche fino ai due anni successivi al completamento dell’investimento stesso.

2. Sono, in ogni caso, escluse dalle agevolazioni di cui al presente decreto le PMI:

a) nei cui confronti sia stata applicata la sanzione interdittiva di cui all’articolo 9, comma 2,

lettera d), del decreto legislativo 8 giugno 2001, n. 231 e successive modifiche e integrazioni o altra sanzione che comporti il divieto di contrarre con la pubblica amministrazione;

b) i cui legali rappresentanti o amministratori, alla data di presentazione della domanda, siano stati condannati, con sentenza definitiva o decreto penale di condanna divenuto irrevocabile, per i reati che costituiscono motivo di esclusione di un operatore economico dalla partecipazione a una

procedura di appalto o concessione ai sensi della normativa in materia di contratti pubblici relativi a lavori, servizi e forniture vigente alla data di presentazione della domanda;

c) che non risultino in regola con le disposizioni vigenti in materia di contributi previdenziali

e assistenziali, la cui violazione costituisce causa ostativa al rilascio del documento unico di regolarità contributiva (DURC);

d) nei cui confronti sia verificata l’esistenza di una causa di decadenza, di sospensione o di

divieto prevista dall’articolo 67 del codice delle leggi antimafia e delle misure di prevenzione, di cui al decreto legislativo 6 settembre 2011, n. 159, o di un tentativo di infiltrazione mafiosa di cui all’articolo 84, comma 4, del medesimo codice;

e) che non abbiano adempiuto all’obbligo di stipula di contratti assicurativi a copertura dei danni previsto dall’articolo 1, comma 101, della legge 30 dicembre 2023, n. 213;

f) rispetto alle quali sia stata accertata la decadenza per aver effettuato una operazione di delocalizzazione o di cessazione dell’attività, ai sensi dell’articolo 16 del Codice degli incentivi, qualora, alla data di presentazione della domanda, non sia decorso il periodo di esclusione ivi previsto;

g) che si trovino in altre condizioni previste dalla legge come causa di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a ciò ostative.

Art. 6.

(Programmi ammissibili)

1. Sono ammissibili alle agevolazioni di cui al presente decreto, sulla base delle finalità e l’ambito di applicazione definiti dall’articolo 2, i programmi che prevedono la realizzazione di investimenti innovativi, sostenibili e con contenuto tecnologico elevato e coerente al piano nazionale Transizione 4.0, attraverso l’utilizzo delle tecnologie di cui all’allegato n. 1, in grado di aumentare il livello di efficienza e di flessibilità nello svolgimento dell’attività economica dell’impresa proponente.

2. Per i programmi caratterizzati da un particolare contenuto di sostenibilità, sono previsti specifici criteri di valutazione, che consentono all’impresa proponente di conseguire un punteggio aggiuntivo nell’ambito della procedura di accesso di cui all’articolo 9, secondo quanto ivi specificato. A tal fine, sono valorizzati, tra l’altro, sulla base di indicatori di sostenibilità dedicati, i programmi di cui al comma 1 volti:

a) a sostenere i processi di produzione rispettosi dell’ambiente e l’utilizzo efficiente delle risorse e, in particolare:

a.1) i programmi che contribuiscono al raggiungimento degli obiettivi climatici “mitigazione dei cambiamenti climatici” e “adattamento ai cambiamenti climatici” individuati dall’articolo 9 del regolamento (UE) n. 2020/852 del Parlamento europeo e del Consiglio del 18 giugno 2020, secondo i criteri di vaglio tecnico definiti dal regolamento delegato (UE) 2021/2139 della Commissione europea del 4 giugno 2021;

a.2) i programmi che prevedono l’applicazione di soluzioni comprese tra quelle di cui all’allegato n. 2, idonee a favorire la transizione dell’impresa verso il paradigma dell’economia circolare;

b) alla promozione dell’efficienza energetica delle imprese, con il conseguimento, attraverso le misure di cui all’allegato n. 3, di un risparmio energetico, all’interno dell’unità produttiva interessata dall’intervento, non inferiore al 5 (cinque) per cento rispetto ai consumi dell’anno precedente alla data di presentazione della domanda. Qualora il programma di investimento riguardi la realizzazione di una nuova unità produttiva, il predetto risparmio energetico è calcolato rispetto ai consumi energetici medi annui riferibili a uno scenario controfattuale che tenga conto di un investimento con caratteristiche meno efficienti dal punto di vista energetico, ma comunque rispettoso della disciplina applicabile, che l’impresa avrebbe realizzato in assenza delle agevolazioni di cui al presente decreto. Ai fini del conseguimento del risparmio energetico, il programma può prevedere l’adozione anche di una sola delle misure di cui all’allegato 3, ad eccezione delle misure previste dai numeri 1 e 4 del medesimo allegato (“Introduzione di sistemi di monitoraggio dei consumi energetici” e “Installazione di impianti di produzione di energia termica o elettrica da fonte rinnovabile per l’autoconsumo”) che sono ammissibili alle agevolazioni solo qualora facenti parte di un più ampio programma di investimento avente ad oggetto ulteriori misure di efficientamento energetico volte al conseguimento del risparmio energetico e previste dallo stesso allegato.

3. I programmi di investimento devono, in ogni caso, essere finalizzati allo svolgimento delle seguenti attività economiche, come specificate nell’allegato n. 4:

a) attività manifatturiere;

b) attività di servizi alle imprese.

4. In conformità con i divieti e le limitazioni derivanti dalle disposizioni europee di riferimento, non sono, comunque, ammissibili alle agevolazioni i programmi di investimento:

a) che prevedono attività nei settori individuati dall’articolo 13 (Campo di applicazione

degli aiuti a finalità regionale) del Regolamento GBER;

b) relativi agli ambiti previsti all’articolo 7, paragrafo 1, del regolamento (UE) 1058 del 2021, riportati nell’allegato n. 6.

5. Non sono, altresì, ammissibili i programmi che prevedono misure di efficientamento energetico predisposte per l’adeguamento a vincoli normativi o a prescrizioni di natura amministrativa, fatti salvi i casi di programmi che generano risparmi energetici addizionali, con un incremento pari almeno al 20 (venti) per cento dei valori previsti dai predetti vincoli e prescrizioni, ai quali si applicano le disposizioni di cui al comma 2.

6. Ai fini dell’ammissibilità alle agevolazioni, i programmi di investimento devono: 14

a) prevedere l’utilizzo delle tecnologie abilitanti afferenti al piano Transizione 4.0 riportate nell’allegato n. 1. L’ammontare delle spese riconducibili alle predette tecnologie deve, in particolare, risultare preponderante rispetto al totale dei costi ammissibili del programma;

b) essere diretti all’ampliamento della capacità, alla diversificazione della produzione funzionale a ottenere prodotti mai fabbricati in precedenza o al cambiamento fondamentale del processo di produzione di un’unità produttiva esistente ovvero alla realizzazione di una nuova unità produttiva;

c) essere realizzati presso un’unità produttiva localizzata nei territori delle Regioni meno sviluppate, fatto salvo quanto previsto dall’articolo 7, comma 5, lettera i). La predetta unità produttiva deve trovarsi nella disponibilità dell’impresa alla data di presentazione della domanda di agevolazione, fatta eccezione per i programmi diretti alla realizzazione di una nuova unità produttiva, per i programmi realizzati da imprese non residenti nel territorio italiano, nonché per i programmi rientranti nelle ulteriori fattispecie previste al comma 6, lettera b), che insistono su nuovi immobili che al momento della presentazione della domanda di agevolazione non risultano ancora nella disponibilità delle imprese; in tali casi l’impresa interessata deve dimostrare la predetta disponibilità alla data di presentazione della prima richiesta di erogazione delle agevolazioni, a pena di revoca delle agevolazioni;

d) prevedere spese ammissibili non inferiori complessivamente a euro 750.000,00 (settecentocinquantamila/00) e non superiori a euro 5.000.000,00 (cinquemilioni/00) e, comunque, al 70 (settanta) percento del fatturato dell’ultimo bilancio approvato e depositato, ovvero, nel caso di imprese individuali e società di persone, dell’ultima dichiarazione dei redditi. I programmi di investimento possono prevedere spese di importo complessivamente superiore alle predette soglie, fermo restando che, in tale evenienza, la parte eccedente non è oggetto delle agevolazioni di cui al presente decreto e che l’impresa è tenuta ad individuare le modalità di copertura di quest’ultima. Con il provvedimento di cui all’articolo 9, comma 2 sono fornite le occorrenti specificazioni in merito agli elementi utili per la determinazione del fatturato e per la predisposizione del piano economico- finanziario;

e) essere avviati successivamente alla presentazione della domanda di cui all’articolo 9. Per data di avvio del programma si intende la data di inizio dei lavori di costruzione relativi all’investimento oppure la data del primo impegno giuridicamente vincolante ad ordinare attrezzature o di qualsiasi altro impegno che renda irreversibile l’investimento, a seconda di quale condizione si verifichi prima. L’acquisto di terreno e i lavori preparatori, quali la richiesta di permessi o la realizzazione di studi di fattibilità, non sono presi in considerazione ai fini dell’individuazione della data di avvio dei lavori;

f) prevedere una durata non superiore a 18 (diciotto) mesi dalla data di notifica del provvedimento di concessione delle agevolazioni, fermo restando la possibilità da parte del Ministero di concedere, su richiesta motivata dal soggetto beneficiario, una proroga del termine di ultimazione non superiore a sei mesi. Per data di ultimazione del programma si intende la data dell’ultimo titolo di spesa rendicontato e ritenuto ammissibile alle agevolazioni.

Art. 7

(Spese ammissibili)

1. Sono ammissibili alle agevolazioni le spese strettamente funzionali alla realizzazione dei programmi di investimento di cui all’articolo 6, relative all’acquisto di nuove immobilizzazioni materiali e immateriali, come definite agli articoli 2423 e seguenti del codice civile, che riguardino:

a) macchinari, impianti e attrezzature;

b) opere murarie, nei limiti del 40 (quaranta) per cento del totale dei costi ammissibili;

c) programmi informatici e licenze correlati all’utilizzo dei beni materiali di cui alla lettera a);

d) acquisizione di certificazioni ambientali, secondo quanto specificato dal provvedimento di cui all’articolo 9, comma 2.

2. Ai fini dell’ammissibilità, le spese di cui al comma 1 devono:

a) essere relative a immobilizzazioni, materiali e immateriali, nuove di fabbrica acquistate da terzi che non hanno relazioni con l’acquirente e alle normali condizioni di mercato;

b) essere riferite a beni ammortizzabili e capitalizzati, che figurano nell’attivo dello stato patrimoniale del soggetto proponente e mantengono la loro funzionalità rispetto al programma di investimento per almeno tre anni dalla data di erogazione a saldo delle agevolazioni;

c) essere riferite a beni funzionali allo svolgimento dell’attività svolta nell’unità produttiva oggetto del programma di investimento;

d) essere conformi ai criteri sull’ammissibilità delle spese per i programmi cofinanziati dai Fondi strutturali europei applicabili al periodo di programmazione 2021 - 2027;

e) essere pagate con modalità che garantiscano la piena tracciabilità delle operazioni, quali bonifici bancari, SEPA Credit Transfer, ricevute bancarie (RI.BA.), o altri strumenti idonei ad assicurarne la tracciabilità. A tal fine, il soggetto beneficiario può utilizzare un conto corrente vincolato ovvero, in alternativa, uno specifico conto corrente ordinario, non necessariamente dedicato in maniera esclusiva alla realizzazione del programma di investimento;

f) qualora riferite a mezzi mobili, riguardare unicamente quelli strettamente necessari al ciclo di produzione e dimensionati in base all’effettiva capacità produttiva; tali mezzi mobili, inoltre, devono essere identificabili singolarmente e strettamente correlati all’attività esercitata nell’unità produttiva oggetto del programma di investimento dovendosi dimostrare, in tal senso, uno stretto vincolo di connessione funzionale tra bene agevolabile e struttura produttiva. Sono esclusi, in ogni caso, i mezzi di trasporto di merci e/o persone;

g) nel caso di programmi di investimento diretti alla diversificazione della produzione, superare almeno del 200 (duecento) per cento il valore contabile degli attivi che vengono riutilizzati, come risultante nell’esercizio finanziario precedente l’avvio dell’investimento.

3. Sono, altresì, ammissibili, ai sensi e nei limiti dell’articolo 18 (Aiuti alle PMI per servizi di consulenza) del Regolamento GBER, le spese per i seguenti servizi di consulenza, alle quali si applicano, in quanto compatibili, le disposizioni del comma 2:

a) spese per servizi avanzati di consulenza specialistica relativi all’applicazione di una o più delle tecnologie abilitanti di cui all’allegato n. 1, nei limiti del 5 (cinque) per cento dell’importo delle spese ammissibili relative ai beni di cui al comma 1, lettere a) e c);

b) per i soli programmi di cui all’articolo 6, comma 2, lettera b), spese per servizi di consulenza diretti alla definizione della diagnosi energetica di cui decreto legislativo 4 luglio 2014, n. 102 relativa all’unità produttiva oggetto misure di efficientamento energetico, nei limiti del 3 (tre) per cento dell’importo complessivo delle spese ammissibili e a condizione che l’effettuazione della diagnosi non costituisca un adempimento obbligatorio per l’impresa ai sensi della normativa di riferimento.

4. I programmi di investimento caratterizzati da un notevole grado di complessità e integrazione tecnico-produttiva possono essere realizzati, in tutto o in parte, anche attraverso il ricorso alla modalità del cosiddetto contratto “chiavi in mano”. Fermo restando che non sono agevolabili prestazioni derivanti da attività di intermediazione commerciale, i contratti “chiavi in mano” sono ammissibili solo a condizione che nell’ambito degli stessi siano identificate e quantificate monetariamente, in maniera distinta e separata, le sole immobilizzazioni tipologicamente ammissibili alle agevolazioni depurate delle componenti non ammissibili che concorrono alla fornitura, sulla base delle indicazioni fornite con il provvedimento di cui all’articolo 9, comma 2.

5. Non sono ammesse le spese:

a) sostenute attraverso il sistema della locazione finanziaria;

b) connesse a commesse interne;

c) relative a macchinari, impianti e attrezzature usati;

d) per l’acquisto o la locazione di terreni e fabbricati;

e) di funzionamento, ivi incluse quelle per scorte di materie prime, semilavorati, prodotti finiti e materiali di consumo di qualsiasi genere;

f) per consulenze e prestazioni d’opera professionale, incluse le spese notarili, fatto salvo quanto previsto al comma 3;

g) relative alla formazione del personale impiegato dal soggetto proponente, anche laddove strettamente riferita alle immobilizzazioni previste dal programma;

h) imputabili a imposte e tasse, ad eccezione dell’imposta sul valore aggiunto (IVA) nel caso in cui rappresenti un costo non recuperabile per il soggetto beneficiario;

i) inerenti a beni la cui installazione non è prevista presso l’unità produttiva interessata dal programma. La predetta esclusione non si applica in caso di installazione di impianti di produzione di energia da fonti rinnovabili per l’autoconsumo in siti, comunque nella disponibilità dell’impresa e ubicati nei territori delle Regioni meno sviluppate, diversi dalle sedi in cui si svolge il processo produttivo, nel rispetto di quanto previsto dal decreto legislativo 8 novembre 2021, n. 199;

j) correlate all’acquisto di mezzi di trasporto di merci e/o persone;

k) ascrivibili a titoli di spesa il cui importo sia inferiore a 500,00 (cinquecento) euro al netto di IVA, ad eccezione delle fatture di acconto per le quali si farà riferimento al valore dell’intera fornitura.

Art. 8.

(Agevolazioni concedibili)

1. Le agevolazioni sono concesse, ai sensi e nei limiti di quanto previsto dalle disposizioni di cui agli articoli 13 (Campo di applicazione degli aiuti a finalità regionale) e 14 (Aiuti a finalità regionale agli investimenti) del Regolamento GBER.

2. Le agevolazioni di cui al comma 1 sono concesse nella forma del contributo in conto impianti e del finanziamento agevolato, a copertura di una percentuale nominale massima delle spese ammissibili pari al 75 (settantacinque) per cento, di cui il 35 (trentacinque) per cento dell’ammontare complessivo delle spese ammissibili in forma di contributo in conto impianti e il 40 (quaranta) per cento delle medesime spese in forma di finanziamento agevolato.

3. Per le sole spese di cui all’articolo 7, comma 3, le agevolazioni sono concesse ai sensi e nei limiti dell’articolo 18 del Regolamento GBER.

4. Il finanziamento agevolato deve essere restituito dall’impresa beneficiaria senza interessi a decorrere dalla data di erogazione dell’ultima quota a saldo delle agevolazioni, secondo un piano di ammortamento a rate semestrali costanti posticipate scadenti il 31 maggio e il 30 novembre di ogni anno, in un periodo della durata massima di 7 (sette) anni. Nel caso in cui la predetta data di erogazione dell’ultima quota a saldo ricada nei 30 (trenta) giorni precedenti la scadenza del 31 maggio o del 30 novembre, la prima rata del piano di ammortamento decorre dalla prima scadenza successiva. Il finanziamento agevolato non è assistito da particolari forme di garanzia, ferma restando la natura privilegiata dei crediti nascenti dalla ripetizione delle agevolazioni erogate, ai sensi dell’articolo 17, comma 6, del Codice degli incentivi.

5. Ai fini della determinazione dell’equivalente sovvenzione lordo del finanziamento agevolato, si applica la metodologia di cui alla comunicazione n. 14/2008. A tal fine, è utilizzato il tasso di riferimento vigente alla data di concessione delle agevolazioni, determinato applicando al tasso base una maggiorazione, in termini di punti base, conforme a quanto previsto dalla medesima comunicazione. Qualora il valore complessivo delle agevolazioni superi l’intensità massima prevista dalla disciplina europea in materia di aiuti di Stato applicabile, l’Agenzia procede, al fine di garantire il rispetto della predetta intensità, a ridurre il contributo in conto impianti.

6.Le imprese beneficiarie devono garantire la copertura finanziaria del programma di investimento ammesso alle agevolazioni, attraverso risorse proprie ovvero mediante finanziamento esterno in una forma priva di qualsiasi tipo di sostegno pubblico, in misura almeno pari al 25 (venticinque) per cento delle spese ammissibili complessive.

7. L’ammontare complessivo delle agevolazioni è rideterminato a conclusione del programma di investimento, sulla base delle spese effettivamente sostenute dall’impresa beneficiaria ed ammesse a seguito dei controlli di cui all’articolo 12.

8. Le agevolazioni concesse in relazione ai programmi di investimento di cui al presente decreto non sono cumulabili, con riferimento alle medesime spese, con altre agevolazioni pubbliche, che si configurino come aiuti di Stato notificati ai sensi dell’articolo 108 del Trattato sul funzionamento dell’Unione europea, comunicati ai sensi dei regolamenti della Commissione che dichiarano alcune categorie di aiuti compatibili con il mercato interno o attribuite in “de minimis” ove concesse per specifici costi ammissibili, ad eccezione di quelle ottenute esclusivamente nella forma di benefici fiscali e di garanzia e comunque entro i limiti delle intensità massime previste dalle pertinenti disposizioni in materia di aiuti di Stato.

9. Si applica l’articolo 14, paragrafo 13, del Regolamento GBER. 18

Art. 9.

(Procedura di accesso e concessione delle agevolazioni)

1. Le agevolazioni di cui al presente decreto sono concesse sulla base di una procedura valutativa con procedimento a sportello, secondo le modalità definite dai successivi commi.

2. I termini e le modalità di presentazione delle domande di agevolazione sono definiti con successivo provvedimento del Direttore generale per gli incentivi alle imprese del Ministero, pubblicato nella Gazzetta Ufficiale della Repubblica italiana e nel sito internet del Ministero (www.mimit.gov.it) dell’Agenzia (www.invitalia.it). Con il medesimo provvedimento, sono resi disponibili gli schemi in base ai quali devono essere presentate le domande di agevolazione e i piani di investimento ed è precisata l’ulteriore documentazione utile allo svolgimento dell’attività istruttoria da parte dell’Agenzia, ivi inclusa la documentazione tecnica che deve accompagnare le istanze al fine della dimostrazione della capacità del programma di investimento di conseguire i particolari obiettivi di sostenibilità ambientale di cui all’articolo 6, comma 2, nonché sono forniti gli ulteriori elementi atti a definire la corretta attuazione degli interventi previsti dal presente decreto. Le domande di agevolazione devono, in ogni caso, essere presentate, a partire dalla data fissata con il predetto provvedimento, esclusivamente per via telematica, attraverso l’apposita procedura informatica resa disponibile sul sito Internet dell’Agenzia.

3. Ciascuna impresa può presentare una sola domanda di agevolazione, fatta salva la possibilità di presentazione di una nuova domanda di agevolazione in caso di rigetto dell’istanza in esito alla relativa istruttoria.

4. Le domande sono valutate sulla base dei criteri e degli indicatori di cui all’allegato n. 5. Le condizioni e le eventuali soglie minime di ammissibilità per ciascuno dei predetti criteri e indicatori, nonché il punteggio aggiuntivo correlato all’eventuale possesso da parte dell’impresa del rating di legalità o della certificazione della parità di genere, sono definiti con il provvedimento di cui al comma 2.

5. Ai sensi dell’articolo 12, comma 4 del Codice degli incentivi, le imprese beneficiarie hanno diritto alle agevolazioni esclusivamente nei limiti delle disponibilità finanziarie. Il Ministero comunica tempestivamente, con avviso a firma del Direttore generale per gli incentivi alle imprese del Ministero pubblicato nella Gazzetta Ufficiale della Repubblica italiana, l’avvenuto esaurimento delle risorse finanziarie disponibili nell’ambito dello specifico sportello. La medesima informazione è altresì pubblicata nella piattaforma Incentivi.gov.it. In caso di insufficienza delle suddette risorse, le domande presentate nell’ultimo giorno utile ai fini della concessione delle agevolazioni sono ammesse all’istruttoria in base alla posizione assunta nell’ambito di una specifica graduatoria, fino a esaurimento delle medesime risorse. La graduatoria è formata in ordine decrescente sulla base del punteggio attribuito a ciascuna impresa proponente determinato dalla somma dei punteggi conseguiti in relazione agli indicatori del criterio di valutazione “Caratteristiche del soggetto proponente” e del criterio “Sostenibilità ambientale del programma di investimento” di cui all’allegato n. 5.

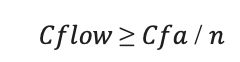

6. Ai fini dell’ammissibilità alla fase istruttoria della domanda di agevolazioni, l’Agenzia procede a valutare preliminarmente la capacità dell’impresa richiedente di restituire il finanziamento agevolato, verificando, sulla base dei dati desumibili dall’ultimo bilancio approvato e depositato, la seguente relazione:

dove

“Cflow”: indica la somma dei valori relativi al risultato di esercizio e agli ammortamenti/svalutazioni;

“Cfa”: indica l’importo del finanziamento agevolato, determinato ai sensi dell’articolo 8;

“n”: indica il numero degli anni di ammortamento del finanziamento agevolato, secondo quanto indicato dal soggetto proponente in sede di domanda di agevolazioni.

7. Effettuata la verifica preliminare di cui al comma 6, l’Agenzia procede, nel rispetto dell’ordine cronologico di presentazione ovvero della graduatoria di cui al comma 5, alla verifica dei requisiti e delle condizioni di ammissibilità previste dal presente decreto, ivi comprese, ai fini del rispetto del principio DNSH, quelle relative agli ambiti di intervento esclusi di cui all’allegato n. 6, all’istruttoria delle domande di agevolazioni sulla base dei criteri di valutazione di cui all’allegato n. 5, completando l’istruttoria, per ciascuna domanda, entro 60 (sessanta) giorni dalla data di presentazione della stessa. Qualora, nel corso di svolgimento di tale attività, risulti necessario acquisire ulteriori informazioni, dati o documenti rispetto a quelli presentati dal soggetto proponente ovvero precisazioni e chiarimenti in merito alla documentazione già prodotta, l’Agenzia, ai sensi dell’articolo 14, comma 1 del Codice degli incentivi, può, una sola volta, richiederli al soggetto proponente mediante una comunicazione scritta, assegnando un termine per la loro presentazione. In tale circostanza, i termini previsti per lo svolgimento delle attività istruttorie sono sospesi fino al ricevimento dei predetti chiarimenti o delle predette integrazioni. Nel caso in cui la documentazione richiesta non sia presentata in modo completo ed esauriente entro i termini assegnati, la domanda di agevolazione è valutata sulla base degli elementi disponibili. Non sono, in ogni caso, sanabili le omissioni, inesattezze e irregolarità che rendono incerta l’identità del proponente o relative a documentazione essenziale al corretto svolgimento dell’attività istruttoria. È, altresì, causa di rigetto o inammissibilità della domanda la presentazione delle domande attraverso modalità difformi da quelle previste dal presente articolo. Nelle more delle attività di valutazione dei programmi di investimento e della verifica della conformità degli stessi alle disposizioni nazionali ed europee di riferimento, l’Agenzia verifica la vigenza e la regolarità contributiva del soggetto proponente nonché l’assenza di cause ostative ai sensi della vigente normativa antimafia.

8. Per le domande di agevolazione per le quali l’attività istruttoria si è conclusa con esito positivo, il Ministero, avvalendosi dell’Agenzia, procede alla registrazione dell’aiuto individuale nel Registro nazionale degli aiuti di Stato, ai sensi del regolamento di cui al decreto del Ministro dello sviluppo economico, di concerto con il Ministro dell’economia e delle finanze e con il Ministro delle politiche agricole alimentari e forestali 31 maggio 2017, n. 115, e, ove nulla osti, adotta il provvedimento di concessione delle agevolazioni. Con il medesimo provvedimento sono indicati gli investimenti ammessi, le agevolazioni riconosciute, gli impegni a carico dell’impresa beneficiaria in ordine, tra l’altro, agli obiettivi, alle modalità e ai termini di realizzazione del programma di investimento, con particolare riferimento agli adempimenti in materia di informazione e pubblicità, nonché le circostanze determinanti la revoca delle agevolazioni. L’impresa beneficiaria provvede alla sottoscrizione del provvedimento di concessione entro i termini indicati nel medesimo provvedimento, pena la decadenza dalle agevolazioni concesse.

9. Entro 60 giorni dalla ricezione del provvedimento di concessione di cui al comma 8, sottoscritto da parte dell’impresa beneficiaria, l’Agenzia provvede alla stipula del contratto di finanziamento che, tenuto conto di quanto stabilito all’articolo 8, comma 4, disciplina le modalità e le condizioni per l’erogazione e il rimborso del finanziamento agevolato, nonché i conseguenti impegni e obblighi a carico dell’impresa beneficiaria. Per le predette finalità, l’impresa beneficiaria è tenuta a trasmettere la documentazione utile per la definizione del contratto di finanziamento entro 30 giorni, non prorogabili, decorrenti dalla data di sottoscrizione del provvedimento di concessione di cui al comma 8, pena la decadenza delle agevolazioni concesse.

10. Per le domande che hanno ottenuto un punteggio inferiore al minimo previsto al comma 4 o ritenute, comunque, non ammissibili per insussistenza dei requisiti soggettivi e oggettivi previsti dal presente decreto, il Ministero comunica i motivi ostativi all’accoglimento della domanda ai sensi dell’articolo 10-bis della legge 7 agosto 1990, n. 241 e successive modificazioni e integrazioni.

Art. 10

(Erogazione delle agevolazioni)

1. Le agevolazioni sono erogate dall’Agenzia in non più di tre stati di avanzamento lavori, a seguito della presentazione di richieste da parte delle imprese beneficiarie avanzate in relazione a titoli di spesa, anche singoli, inerenti alla realizzazione del programma di investimento, per un ammontare almeno pari al 25 (venticinque) per cento dell’importo complessivo dell’investimento ammesso, ad eccezione dell’ultima richiesta di erogazione che può essere riferita ad un importo inferiore. Le agevolazioni sono erogate secondo una delle seguenti modalità:

a) sulla base di titoli di spesa non quietanzati attraverso l’utilizzo di un conto corrente vincolato; b) sulla base di titoli di spesa quietanzati attraverso l’utilizzo di un conto corrente bancario ordinario.

2. Con il provvedimento di cui all’articolo 9, comma 2, sono definite le modalità di presentazione delle domande di erogazione e di rendicontazione dei costi nonché la relativa documentazione da allegare.

3. La richiesta di erogazione a saldo delle agevolazioni concesse deve essere presentata entro 90 (novanta) giorni dalla data di ultimazione dell’investimento come definita all’articolo 6, comma 6, lettera f). Resta salva la possibilità per l’impresa beneficiaria di comunicare la necessità, non imputabile alla stessa, di differire il predetto termine, mediante l’invio di una relazione dettagliata all’Agenzia. L’ammontare delle agevolazioni spettanti è definito sulla base dell’investimento complessivamente ammesso in via definitiva.

4. Ad eccezione dei beni per i quali il titolo di spesa presentato costituisce acconto, i beni relativi alla richiesta di erogazione devono essere fisicamente individuabili e installati presso l’unità produttiva interessata dal programma di investimento entro i seguenti termini:

a) nel caso in cui l’impresa beneficiaria abbia scelto la modalità di erogazione mediante conto corrente vincolato, entro sessanta giorni dalla data di pagamento del relativo titolo di spesa;

b) nel caso in cui l’impresa beneficiaria abbia scelto la modalità di erogazione mediante conto corrente bancario ordinario, alla data di presentazione della richiesta di erogazione.

5. Per le spese connesse alle opere murarie possono essere presentate fatture di acconto che determinano un’anticipazione sul prezzo in misura massima del 30 (trenta) per cento dell’intera spesa in opere murarie. Il pagamento delle restanti quote verrà riconosciuto solo in corrispondenza delle effettive fasi di avanzamento lavori debitamente documentate e a fronte del progressivo recupero dell’anticipazione.

6. L’Agenzia effettua le verifiche indicate nel provvedimento di cui all’articolo 9, comma 2, entro 50 (cinquanta) giorni dalla presentazione delle domande di erogazione e provvede a erogare le quote di agevolazione spettanti all’impresa beneficiaria.

7. Fermo restando il termine di ultimazione del programma di investimento di cui all’articolo 6, comma 6, lettera f), le imprese beneficiarie sono tenute, entro 60 giorni (sessanta giorni) dalla presentazione della richiesta di erogazione a saldo di cui al comma 3, a dimostrare l’avvenuta attivazione, per l’unità produttiva agevolata, del codice di attività economica (ATECO) a cui è finalizzato il programma di investimento, trasmettendo la comunicazione effettuata presso il Registro delle imprese.

8. Nel caso in cui risulti necessario acquisire chiarimenti e/o integrazioni documentali relativi alle richieste di erogazione di cui al presente articolo, l’Agenzia può chiederli all’impresa beneficiaria, assegnando un termine per la loro presentazione non superiore a 10 giorni (dieci giorni), prorogabile qualora la mancata trasmissione dei chiarimenti e/o delle integrazioni richiesti non sia imputabile alla volontà dell’impresa beneficiaria. In tali circostanze, i termini per lo svolgimento delle verifiche indicate nel provvedimento di cui all’articolo 9, comma 2, sono sospesi fino al ricevimento dei predetti chiarimenti e/o integrazioni. La mancata trasmissione dei chiarimenti e/o delle integrazioni richiesti nei termini previsti, come eventualmente prorogati, o la trasmissione di chiarimenti e/o integrazioni che non consentono la conclusione delle verifiche propedeutiche all’erogazione è causa di revoca delle agevolazioni.

Art. 11.

(Monitoraggio, valutazione e ulteriori adempimenti a carico dei soggetti beneficiari)

1. Al fine di consentire lo svolgimento da parte del Ministero delle attività di monitoraggio sull’andamento dell’incentivo, nonché delle attività di valutazione in itinere ed ex post ai sensi dell’articolo 21 del Codice degli incentivi, volte a verificare il grado di raggiungimento degli originari obiettivi e impatti attesi, l’impresa beneficiaria è tenuta a corrispondere a tutte le richieste di informazioni, dati e rapporti tecnici periodici disposte dal Ministero o dall’Agenzia, anche successivamente alla conclusione delle iniziative agevolate.

2. L’impresa beneficiaria, oltre al rispetto degli obblighi di cui al comma 1 e degli adempimenti previsti dagli altri articoli del presente decreto, è tenuta a:

a) mantenere le immobilizzazioni agevolate, per almeno tre anni dalla data di erogazione dell’ultima quota delle agevolazioni o, se successiva, dalla data di installazione dell’ultimo bene agevolato, nel territorio della regione in cui è ubicata l’unità produttiva agevolata. Nel caso in cui, nei suddetti tre anni, alcuni beni strumentali diventino obsoleti o inutilizzabili, è possibile procedere, previa comunicazione all’Agenzia, alla loro sostituzione. Restano fermi gli obblighi di mantenimento dell’attività individuati dall’articolo 14 come causa di revoca;

b) effettuare i pagamenti dei titoli di spesa attraverso modalità che consentano la loro piena tracciabilità e la loro riconducibilità ai titoli di spesa a cui si riferiscono;

c) tenere a disposizione tutti i documenti giustificativi, relativi alle spese rendicontate, nei dieci anni successivi al completamento del programma di investimento o del maggior termine eventualmente comunicato dal Ministero atto a garantire il rispetto di quanto previsto dall’articolo 82 del regolamento (UE) 1060/2021;

d) consentire e favorire, in ogni fase del procedimento, anche mediante sopralluoghi, lo svolgimento di tutti i controlli, ispezioni e monitoraggi disposti dal Ministero, dall’Agenzia, dalla Commissione europea e da altri organismi nazionali o dell’Unione europea competenti in materia, al fine di verificare lo stato di avanzamento dei programmi e le condizioni di mantenimento delle agevolazioni;

e) garantire che sia mantenuto un sistema di contabilità separata o una codificazione contabile adeguata per tutte le operazioni relative all’intervento, ferme restando le norme contabili nazionali;

f) comunicare tempestivamente eventuali variazioni dei soggetti sottoposti alla verifica antimafia, ai sensi dell’articolo 85 del decreto legislativo 6 settembre 2011, n. 159 e successive modifiche e integrazioni, intervenute nel periodo di realizzazione del programma di investimento;

g) adempiere a tutti gli obblighi e consentire lo svolgimento di tutte le attività previste in materia di monitoraggio, controllo e pubblicità dalla normativa europea relativa all’utilizzo delle risorse di cui all’articolo 3, secondo le indicazioni fornite dal Ministero;

h) aderire a tutte le forme atte a dare idonea pubblicità dell’utilizzo delle risorse finanziarie di cui all’articolo 3, con le modalità allo scopo individuate dal Ministero;

i) garantire il rispetto delle norme europee e norme nazionali in materia di ammissibilità delle spese, assicurando, tra l’altro, che le spese oggetto di agevolazione non abbiano già fruito di una misura di sostegno finanziario comunitario ai sensi dell’articolo 63, paragrafo 9, del regolamento (UE) 1060/2021 o nazionale secondo quanto previsto dalle vigenti norme nazionali sull’ammissibilità delle spese. A tal fine, tutte le fatture e/o i documenti giustificativi devono contenere riferimenti al PN RIC 2021 – 2027 e al Codice Unico di progetto (CUP), nonché contenere l’indicazione dell’importo totale o parziale imputabile sul programma agevolato;

j) garantire il rispetto della legislazione applicabile in materia di prevenzione del riciclaggio di denaro e lotta al terrorismo;

k) rispettare quanto previsto in materia di stabilità delle operazioni dall’articolo 65 del regolamento (UE) 1060/2021;

l) garantire il rispetto dei principi orizzontali di cui all’articolo 9 del regolamento (UE) 1060/2021, relativi al rispetto dei diritti fondamentali e alla conformità alla Carta dei diritti fondamentali dell’Unione europea; alla parità tra uomini e donne, l’integrazione di genere e l’integrazione della prospettiva di genere; alla non discriminazione fondata su genere, origine razziale o etnica, religione o convinzioni personali, disabilità, età o orientamento sessuale; all’accessibilità per le persone con disabilità; allo sviluppo sostenibile e alla tutela ambientale, ivi incluso il rispetto del principio DNSH.

Art. 12.

(Ispezioni e controlli)

1. In ogni fase del procedimento, il Ministero può effettuare, anche per il tramite dell’Agenzia, controlli e ispezioni, anche a campione, sulle iniziative agevolate, al fine di verificare le condizioni per la fruizione e il mantenimento delle agevolazioni, nonché l’attuazione degli interventi finanziati.

2. A conclusione del programma di investimento, l’Agenzia effettua un controllo presso la sede agevolata sull’avvenuta realizzazione del programma di investimento. In seguito a tale fase, il Ministero provvede ad effettuare una verifica in loco per un campione significativo di programmi di investimento agevolati, nominando un’apposita commissione di accertamento. Il campione è definito sulla base di una preventiva analisi dei rischi e secondo criteri di estrazione casuale, in modo da assicurare la verifica in loco su almeno il 20 (venti) per cento dei programmi giunti a conclusione nel periodo di riferimento.

Art. 13.

(Variazioni)

1. Eventuali variazioni dell’impresa beneficiaria effettuate nel corso della realizzazione del programma oggetto di agevolazione o prima che siano trascorsi tre anni dalla data di ultimazione dello stesso, così come definita dall’art. 6, comma 6, lett. f), conseguenti a operazioni societarie comportanti fusioni, scorpori, cessioni di azienda o di rami aziendali che incidono sui beni agevolati o sulla titolarità delle agevolazioni, nonché trasferimenti di parti di attività produttive, contratti di affitto o gestione di azienda o di rami aziendali nell’ambito dei quali si sviluppa il piano d’investimenti agevolato, nonché variazioni relative agli obiettivi complessivi o alla localizzazione dei progetti, devono essere tempestivamente comunicate al Ministero e all’Agenzia. La comunicazione deve essere accompagnata da un’argomentata relazione illustrativa, anche al fine della verifica e valutazione della permanenza dei requisiti soggettivi e delle condizioni di ammissibilità dell’iniziativa agevolata. Il Ministero, sulla base dell’istruttoria operata dall’Agenzia, provvede ai conseguenti adempimenti. Nel caso in cui le verifiche e valutazioni si concludano con esito negativo, il Ministero procede alla revoca delle agevolazioni. La perdita dello status di PMI, successiva alla presentazione della domanda e non imputabile ad operazioni straordinarie, ma dovuta alla naturale crescita aziendale da parte dell’impresa beneficiaria delle agevolazioni, non comporta la perdita dei requisiti soggettivi e delle condizioni di ammissibilità dell’iniziativa agevolata.

2. Fermo restando il rispetto degli obiettivi connessi alla realizzazione del progetto, le variazioni rispetto alla domanda di agevolazione che riguardano l’ammontare complessivo delle spese sostenute, nonché l’importo rendicontato per specifiche categorie di spesa e le variazioni conseguenti ad integrazioni di sedi operative già nella disponibilità dell’impresa e regolarmente iscritte presso il competente Registro delle imprese, non sono oggetto di comunicazione preventiva e sono valutate dall’Agenzia in fase di erogazione delle agevolazioni.

Art. 14.

(Revoche)

1. Le agevolazioni di cui al presente decreto sono revocate in misura totale nei seguenti casi:

a) assenza di uno o più requisiti di ammissibilità, ovvero documentazione incompleta o irregolare per fatti comunque imputabili all’impresa beneficiaria e non sanabili, accertata successivamente all’ammissione al beneficio;

b) mancata realizzazione del programma di investimento nei termini di cui all’articolo 6, comma 6, lettera f). La realizzazione parziale del programma di investimento comporta la revoca totale nel caso in cui la parte realizzata non risulti organica e funzionale;

c) mancata attivazione, con riferimento all’unità produttiva agevolata e nei termini indicati all’articolo 10, comma 7, del codice ATECO di attività economica cui è finalizzato il programma di investimento;

d) apertura, nei confronti dell’impresa beneficiaria, di una procedura concorsuale avente finalità liquidatoria, laddove intervenuta antecedentemente alla data di ultimazione dell’investimento, fatta salva la possibilità per il Ministero di valutare, nel caso di apertura nei confronti dell’impresa beneficiaria di una procedura concorsuale non avente finalità liquidatoria, la compatibilità della procedura medesima con la prosecuzione del programma di investimento agevolato;

e) sussistenza di una causa di divieto in relazione alla normativa antimafia, secondo quanto stabilito all’articolo 94, comma 2, del decreto legislativo 6 settembre 2011, n. 159 e successive modifiche e integrazioni;

f) intervento di un’operazione di delocalizzazione di cui all’articolo 16, comma 1, del Codice degli incentivi;

g) accertamento di uno dei motivi di esclusione di cui all’articolo 5, comma 2, fatta salva l’attivazione dell’intervento sostitutivo ai sensi dell’articolo 18, comma 4 del Codice degli incentivi nel caso di DURC irregolare;

h) accertamento di variazioni ai sensi dell’articolo 13 ritenute non compatibili con il mantenimento delle agevolazioni;

i) mancata presentazione della richiesta di erogazione a saldo delle agevolazioni concesse entro il termine di cui all’articolo 10, comma 3, come eventualmente prorogato;

j) rinuncia alle agevolazioni da parte del soggetto beneficiario.

2. Con riferimento ai casi di revoca totale di cui al comma 1, l’impresa beneficiaria non ha diritto

alle quote residue ancora da erogare e deve restituire il beneficio già erogato.

3. Le agevolazioni di cui al presente decreto sono revocate in misura parziale nei seguenti casi:

a) mancato mantenimento dei beni per l’uso previsto nella regione in cui è ubicata l’unità produttiva nei termini indicati all’articolo 11, comma 1, lettera a);

b) violazione della disciplina in materia di stabilità delle operazioni di cui all’articolo 65 del regolamento (UE) 1060/2021, con cessazione o trasferimento dell’attività economica a cui è finalizzato il programma di investimento al di fuori dei territori delle Regioni meno sviluppate, nei 3 anni successivi alla data di erogazione dell’ultima quota delle agevolazioni;

c) cessione, nei 3 (tre) anni successivi alla data di erogazione dell’ultima quota delle agevolazioni, della proprietà dell’unità produttiva oggetto del programma di investimento agevolato ad un’altra impresa non in possesso dei requisiti di accesso indicati dal presente decreto;

d) modifica sostanziale, nei 3 (tre) anni successivi alla data di erogazione dell’ultima quota delle agevolazioni, dell’attività economica e/o della capacità produttiva oggetto del programma di investimento che alteri la natura, gli obiettivi o le condizioni di attuazione del programma agevolato compromettendone il raggiungimento degli obiettivi originari;

e) realizzazione parziale del programma di investimento nei termini di cui all’articolo 6, comma 6, lettera f). Nel caso in cui la parte di investimento realizzata risulti organica e funzionale, si procede alla revoca parziale delle agevolazioni limitatamente alla parte corrispondente agli investimenti non realizzati;

f) mancata installazione dei beni oggetto del programma di investimento agevolato nei termini di cui all’articolo 10, comma 4, purché la parte di investimento realizzata relativa ai beni istallati risulti organica e funzionale;

g) mancato rispetto del divieto di cumulo delle agevolazioni di cui all’articolo 8, comma 9, purché la parte di investimento realizzata relativa ai beni ammessi risulti organica e funzionale;

h) mancata restituzione, protratta per oltre un anno, delle rate del finanziamento agevolato da restituire al Ministero.

4. Con riferimento ai casi di revoca di cui al comma 3:

a) Nei casi di cui alle lettere a), b), c) e d) è riconosciuta all’impresa beneficiaria esclusivamente la quota parte di agevolazioni commisurata al periodo in cui è stato verificato il pieno rispetto degli obblighi;

b) nei casi di cui alle lettere e) ed f) è riconosciuta all’impresa beneficiaria esclusivamente la quota parte di agevolazioni commisurata ai beni in relazione ai quali è stato verificato il pieno rispetto degli obblighi ivi indicati;

c) nel caso di cui alla lettera g) è riconosciuta all’impresa beneficiaria esclusivamente la quota parte di agevolazioni riferibile ai beni per i quali l’impresa non ha beneficiato di altri aiuti;

d) nel caso di cui alla lettera h), la revoca è commisurata alla quota di finanziamento agevolato, comprensiva delle rate scadute e di quelle da rimborsare, non restituita dall’impresa alla data di contestazione dell’inadempimento da parte del Ministero.

5. Le agevolazioni di cui al presente decreto sono, altresì, revocate in misura totale o parziale, in relazione alla natura ed entità dell’inadempimento, nel caso di inadempimento degli ulteriori obblighi previsti agli articoli 11 e 12, nonché nei casi di mancato o parziale raggiungimento degli obiettivi previsti dal programma di investimento.

6. Agli importi oggetto di restituzione si applicano le maggiorazioni previste dall’articolo 17, comma 4 del Codice degli incentivi.

7. La revoca, totale o parziale, è disposta dal Ministero che procede, in caso di mancata restituzione spontanea delle somme dovute, al recupero dei crediti mediante iscrizione al ruolo, ai sensi dell’articolo 67, comma 2, del decreto del Presidente della Repubblica 28 gennaio 1988, n. 43, delle somme oggetto di restituzione, nonché delle somme a titolo di interessi e delle relative maggiorazioni. Resta ferma la natura privilegiata dei crediti nascenti dalla revoca delle agevolazioni, ai sensi dell’articolo 17, comma 6, del Codice degli incentivi.

8. Al procedimento di revoca delle agevolazioni si applicano le garanzie procedimentali di cui agli articoli 7, 8, 9 e 10 della legge 7 agosto 1990, n. 241 e i termini per l’adozione dell’adozione dell’atto di revoca previsti dall’articolo 17, comma 7, del Codice degli incentivi.

Art. 15.

(Disposizioni finali)

1. Il Ministero, anche con il supporto dell’Agenzia, procede agli adempimenti connessi al funzionamento del Registro nazionale degli aiuti di Stato secondo quanto previsto dal decreto del Ministro dello sviluppo economico, di concerto con il Ministro dell’economia e delle finanze e con il Ministro delle politiche agricole alimentari e forestali 31 maggio 2017, n. 115.

2. Con il provvedimento di cui all’articolo 9, comma 2, è pubblicato l’elenco degli oneri informativi per le imprese previsti dal presente decreto, ai sensi dell’articolo 7, commi 1 e 2, della legge 11 novembre 2011, n. 180.

3. Il presente decreto è pubblicato nel sito internet istituzionale del Ministero. Le informazioni rilevanti in merito al presente intervento sono pubblicate nella piattaforma telematica Incentivi.gov.it. Dell’adozione del presente decreto è dato, altresì, avviso nella Gazzetta Ufficiale della Repubblica Italiana.

4. Per quanto non espressamente previsto, si applicano le disposizioni del Codice degli incentivi. Il presente decreto sarà trasmesso ai competenti organi di controllo.

↓ CLICCA QUI SOTTO PER GLI ALLEGATI ↓